養老保險個人賬戶的一年期利息有多少

發布時間:2023-08-18 17:51:00 來源:網絡投稿

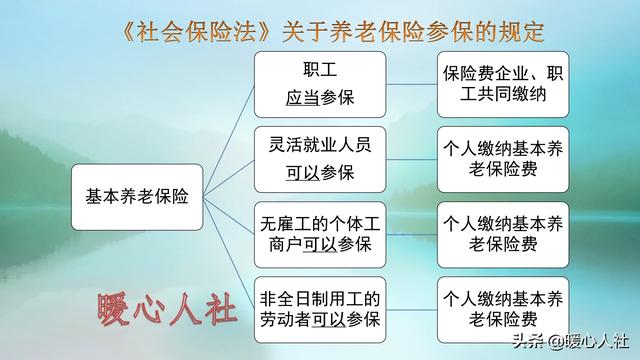

參加養老保險繳納的錢是怎么分配的?

參加養老保險,分為個人參保和企業參保繳費兩種情況。

企業參保用人單位承擔用人單位部分,職工承擔職工部分。現在,是職工本人承擔個人繳費基數的8%,用人單位承擔用人單位繳費基數的16%。單位的繳費基數不一定等于職工個人繳費基數之和,個別地方直接按照工資總額來確定。

個人參保主要包括靈活就業人員、無雇工的個體工商戶、未在用人單位參保的非全日制用工勞動者三類人員參保的情況。這種情況需要自己承擔全部的社會保險費。國家為了照顧靈活就業人員,一般允許他們按照20%的比例繳費,比企業合計繳費比例低4個百分點。

養老保險個人賬戶中的錢是如何形成?

養老保險個人賬戶,是每月社保繳費到位以后,社保部門按照繳費基數的8%記賬的。這個錢數恰好等于企業職工個人繳納的部分。

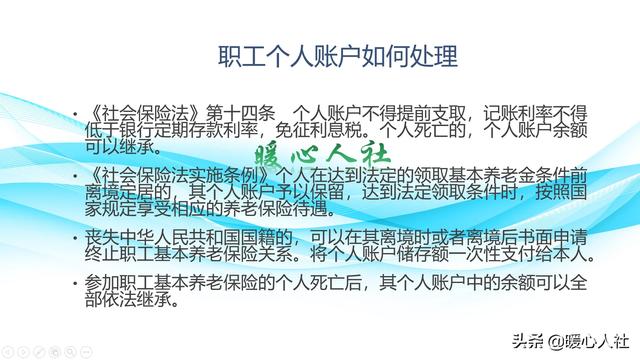

由于按照《社會保險法》的規定,萬一參保人去世,養老保險個人賬戶中的錢還沒有領完的話,可以由繼承人繼承。也就是說企業職工參保肯定不會虧本。

但是個人參保,記入養老保險個人賬戶里的錢并沒有什么兩樣,一樣是繳費基數的8%。這樣,實際上剩余的12%比例都會進入統籌賬戶,萬一去世沒有領完就不會退還了。

實際上,2005年以前養老保險個人賬戶繳費比例一般是3%~4%,記入比例則是11%。2005年以后國家要求逐漸過渡到8%,個人繳費也提升到8%。

國家在設置養老保險個人賬戶制度的時候,也規定了養老保險個人賬戶要計發利息。2005年以前由于利率設置不完善,多數是以一年期定期存款利率確定記賬利息,非常低。90年代以來我國經濟社會發展非常迅速,大家的工資收入增長的也非常快,一般每年都會增加8%~15%。這樣個人賬戶里的錢數就相對貶值非常快。

2005年以后,各地逐漸完善養老金個人賬戶記賬利率,一般會按照投資收益率計算,相應利率提高到3%~5%以上。

2016年開始,國家統一養老金個人賬戶記賬利率機制,相應利率由國家統一公布。2016年是8.31%,2017年是7.12%,2018年是8.29%,2019年是7.61%。遠遠超過了我們個人銀行理財的利率。這種情況下,如果我們把個人賬戶當成一種理財產品,就非常劃算了。也能夠努力實現養老金個人賬戶的保值增值。這也是國家為養老保險全國統籌做的準備。

實際上,養老保險基金的投資理財收益是達不到這一水平的。比如說各省市的累計結余資金委托國家財政代為投資,2017年的收益率只有5.3%。

確實養老保險,個人賬戶記賬利率非常高,而且是每年計發一次利息的利滾利模式,可以說我們參加養老保險,根本不用擔心個人繳納的錢會貶值了。這是一件好事情,對于企業職工也可以看出繳費基數越高越劃算了。

閱讀全文

最新文章

更多>>

相關問答