啥?不買保險(xiǎn),不讓上學(xué)?!

發(fā)布時(shí)間:2023-08-18 19:51:53 來源:網(wǎng)絡(luò)投稿

保險(xiǎn)科普之路漫漫,其修遠(yuǎn)兮。

自從本君自己有了娃后,“就突然有了軟肋”,恨不得將他 360°保護(hù)起來。

相信在座的很多家長,也跟我是一樣的心情。

養(yǎng)娃升級(jí)的過程中,總是充滿各種不確定和擔(dān)憂:孩子遇到意外怎么辦?孩子得重病怎么辦?

每一次媒體爆出類似羅一笑、王鳳雅這些孩子被查出重病的事件,很多人心里就開始打鼓:還是給孩子買保險(xiǎn)吧,萬一呢?

但你因此給孩子買的保險(xiǎn),十有八九都是無用的。

不買保險(xiǎn),不讓上學(xué)?!

今兒之所以突然想聊保險(xiǎn)這個(gè)尷尬的話題,是因?yàn)槲以谂笥讶锟吹搅瞬恢挂粭l,極其荒誕的消息!

各位看官來跟我一起來感受下:

看到了嗎……不買保險(xiǎn)不讓上學(xué)……“是國家要求你買保險(xiǎn)哦!”,這話說得多理直氣壯呀!

將買保險(xiǎn)一事升級(jí)到“中國價(jià)值觀”,也是真夠可以的……

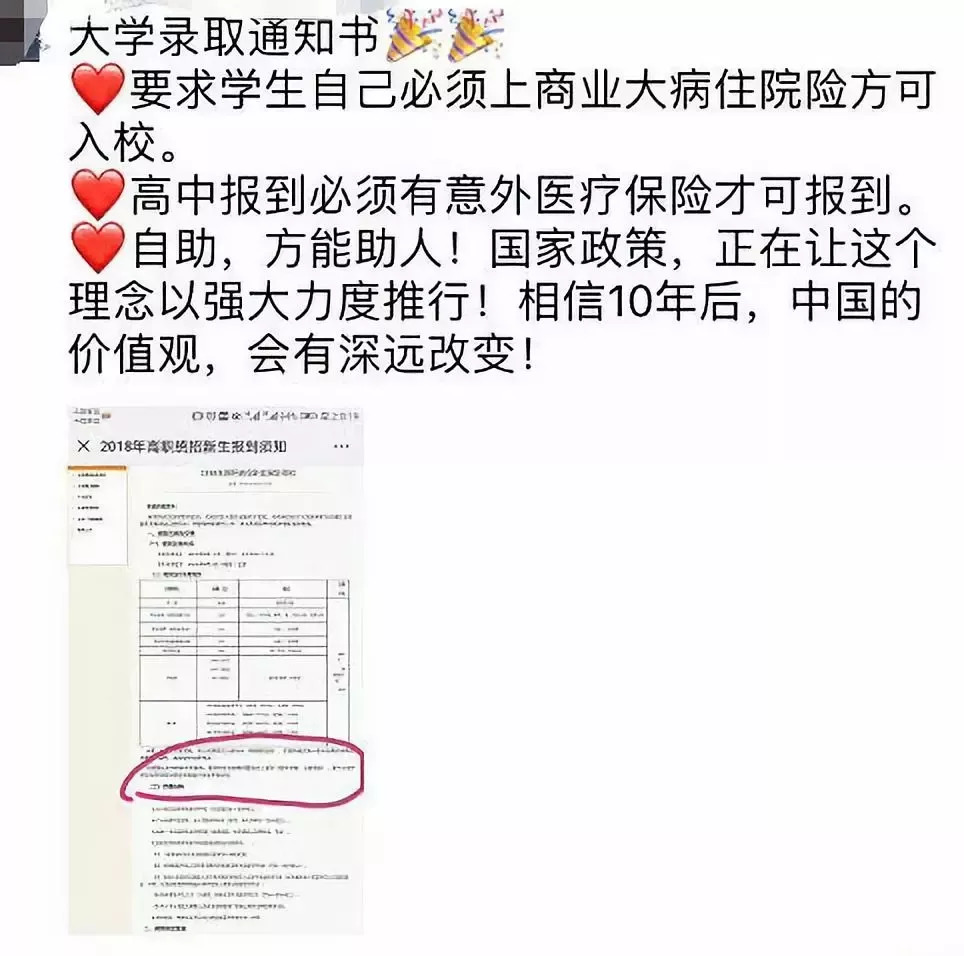

還有營銷員曬出了一張錄取通知書,也是夠雷人的:

真有這么回事嗎?有北京豐臺(tái)區(qū)的朋友可以跟我聊聊哈,也給我增長下見識(shí)……

針對這個(gè)問題,本君多的不說,只做一個(gè)傳話筒,看看保監(jiān)會(huì)是怎么說的:

保險(xiǎn)產(chǎn)品紛繁復(fù)雜看不懂,很多銷售說得天花亂墜,家長一個(gè)不小心就容易被牽著鼻子走,掉進(jìn)各種巨坑。

當(dāng)對于保險(xiǎn)營銷員說的內(nèi)容無法判斷真假時(shí),那上銀保監(jiān)的官網(wǎng)就是最好的辦法。

畢竟,這保險(xiǎn)一買就是十幾年甚至幾十年,每年大幾千甚至上萬的支出,一定要慎重。

在此,本君以一個(gè)父親的角度來分享一下,我是怎么給孩子挑保險(xiǎn)的~

錯(cuò)誤的開始:基礎(chǔ)保險(xiǎn)最沒用

很多保險(xiǎn)銷售都會(huì)說:現(xiàn)有的社會(huì)保障制度不完善,國家的保險(xiǎn)沒用,只有商業(yè)保險(xiǎn)才是最好的。

殊不知,國家提供的很多基本的保障體系,寶寶出生后就可以購買,保障并不低。

比如,很多城市都有戶籍兒童的居民醫(yī)保和紅十字會(huì)住院互助基金。

這類社會(huì)基本的醫(yī)療保障作為基礎(chǔ)保障,價(jià)格便宜,如果孩子生病了,部分藥品和醫(yī)療項(xiàng)目可以進(jìn)行一定比例的報(bào)銷,大大減輕了家庭壓力。

家長在給孩子置辦商業(yè)保險(xiǎn)之前,可以先將這些基礎(chǔ)的社會(huì)保險(xiǎn)了解清楚,再根據(jù)自己的需求,利用商業(yè)保險(xiǎn)進(jìn)行補(bǔ)充,把錢用在刀刃上!

首要原則:保大不保小

這個(gè)基本原則,我強(qiáng)調(diào)過多次了,望各位務(wù)必深諳于心!

在給孩子買保險(xiǎn)之前,先要考慮清楚,家庭里“經(jīng)濟(jì)支柱”是不是已經(jīng)有足夠的保障。

如果只給一個(gè)人買,那這個(gè)人絕對不是孩子,而是家長。

孩子生病出事了,爸爸媽媽還可以繼續(xù)工作來賺錢來保證生活和疾病治療,可萬一爸媽倒下了,收入也沒有了,誰來保證家庭經(jīng)濟(jì)正常運(yùn)轉(zhuǎn)?

同時(shí)提醒大家,給寶寶投保時(shí),可以重點(diǎn)關(guān)注“投保人豁免”這一條款。

投保人豁免:指的是在投保人(監(jiān)護(hù)人)患有重疾或者意外的情況下,保險(xiǎn)公司可以免去后續(xù)的保費(fèi),而被保險(xiǎn)人可以繼續(xù)享有保單所列明的保障。

也就是說,萬一爸爸媽媽出事了,孩子后來不用交錢,也能一直享受保險(xiǎn)公司提供的經(jīng)濟(jì)保障。

正確的選擇:先保障再理財(cái)

本君之前遇到過很多保險(xiǎn)推銷員,都是一直安利我買理財(cái)險(xiǎn),說是不僅保孩子平安,還能有收益!

能將孩子從出生、上學(xué),到結(jié)婚、養(yǎng)老全覆蓋……

可真相真沒那么簡單。

像儲(chǔ)蓄險(xiǎn)、教育金這類打著“理財(cái)”口號(hào)的保險(xiǎn),主要是特點(diǎn)是保費(fèi)高,保額低,但作為一項(xiàng)保障產(chǎn)品非常雞肋。

也就是說,真的等孩子病了出事了,這個(gè)保險(xiǎn)幫不上忙,賠不了多少,但如果把它當(dāng)理財(cái)產(chǎn)品,收益還不如銀行的存款利息高。

真是要啥啥沒有。

無論是大人還是小孩,本君都不建議這種理財(cái)性質(zhì)的保險(xiǎn)。

最合適的才是最好的

說了這么多,肯定有人要問了,那到底要給小孩買什么保險(xiǎn)呢?

在本君看來,由于孩子暫時(shí)沒有掙錢能力,所以對家庭經(jīng)濟(jì)是沒有任何貢獻(xiàn)的,也就沒有配置“定期壽險(xiǎn)”的必要。

可以首先考慮一份“醫(yī)療險(xiǎn)”,幾百塊就能100萬保額,100萬足夠任何一種重大疾病在一年的花費(fèi)了吧?

在此基礎(chǔ)上,有余錢可以考慮“重疾險(xiǎn)”,目前本君在研究和諧健康的慧馨安,總體看下來性價(jià)比不錯(cuò);

除此之外,過分調(diào)皮的熊孩子可以補(bǔ)充一份“意外險(xiǎn)”。

最近比較吸引我的是蘇黎世中國的“百萬人生”,這款保險(xiǎn)打破了意外醫(yī)療只報(bào)銷社保用藥的慣例,對于醫(yī)生開的合理且必要的自費(fèi)藥也是100%報(bào)銷的。

閱讀全文

相關(guān)文章