養(yǎng)老金繳得越多,拿得越多嗎?

發(fā)布時間:2023-08-18 19:51:53 來源:網(wǎng)絡(luò)投稿

這是肯定的,絲毫不用含糊。

我國基本養(yǎng)老保險,實行“多繳多得、長繳多得”的激勵機制。多繳和長繳看似兩個因素,其實最本質(zhì)的核心是“多繳多得”,因為延長繳費時間的效果同樣是多繳費。

養(yǎng)老保險多繳費,一個是會提高個人的繳費指數(shù),從而提高基礎(chǔ)養(yǎng)老金(統(tǒng)籌養(yǎng)老金);二是增加養(yǎng)老保險計入個人賬戶的金額,從而提高個人賬戶養(yǎng)老金。以上兩部分都提高,那么退休基本養(yǎng)老金肯定也增加。

下面我們舉例子來說明。

參保人以靈活就業(yè)人員身份參保城鎮(zhèn)職工基本養(yǎng)老保險,2004~2018年繳費15年,按照社平工資的不同比例數(shù)為基數(shù),對應(yīng)的繳費金額、2019年滿60歲退休的基本養(yǎng)老金測算數(shù)據(jù)見下表。

由上表可見,同樣是15年的時間,繳費從低到高依次為60551、80734、100918元,則相應(yīng)的退休基本養(yǎng)老金依次為939、1108、1278元,也是按照從低到高的順序。

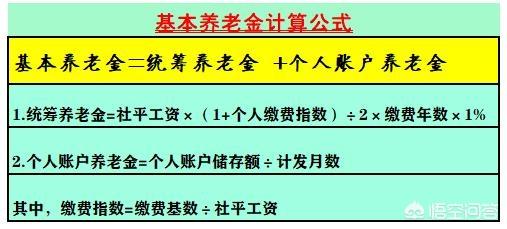

之所以有以上的結(jié)果,完全是由基本養(yǎng)老金的計算公式?jīng)Q定的。最后附上計算公式,有興趣的讀者朋友可以仔細(xì)咂么咂么其中的道理。

閱讀全文

最新文章

更多>>

相關(guān)問答

- 理財通太平養(yǎng)老頤養(yǎng)天天幾點開售

- 2021年廣東省退休人員補發(fā)養(yǎng)老金嗎

- 全民保養(yǎng)老金2020可以領(lǐng)多久

- 支付寶全民保終身養(yǎng)老金怎么退保

- 全民保養(yǎng)老金2020身故有保險金嗎

- 全民保養(yǎng)老金2020怎么退

- 平安頤享延年養(yǎng)老年金險投保規(guī)則

- 2021年四川退休職工養(yǎng)老金補發(fā)到賬時間是什么時候

- 怎么查看全民保養(yǎng)老金2020保單

- 全民保養(yǎng)老金2020對身體狀況有要求嗎

- 農(nóng)村養(yǎng)老保險一次性補繳政策2021是什么

- 全民保養(yǎng)老金2020保單中止了怎么復(fù)效