政策底越來(lái)越明顯了,明天開(kāi)始建倉(cāng)銀行指數(shù)

發(fā)布時(shí)間:2023-08-18 19:51:53 來(lái)源:網(wǎng)絡(luò)投稿

最近我發(fā)現(xiàn),政策底越來(lái)越明顯了,每當(dāng)上證指數(shù)跌到2500附近,就總會(huì)有利好政策出臺(tái)。前兩天受到茅臺(tái)第三季度業(yè)績(jī)不及預(yù)期的影響,消費(fèi)板塊大幅補(bǔ)跌。美國(guó)也宣布對(duì)我國(guó)福建晉華集成電路公司實(shí)施禁售令,號(hào)稱(chēng)第二次“中興事件”,科技板塊大幅下挫,創(chuàng)業(yè)板昨天一度跌2%。

證監(jiān)會(huì)卻在盤(pán)中發(fā)聲,特別提到了“減少對(duì)交易環(huán)節(jié)不必要的干預(yù),并引導(dǎo)中長(zhǎng)期資金入市”。行情立馬從跌1%到漲1%,今天繼續(xù)漲。

我在上周給諸位做過(guò)一張數(shù)據(jù)圖,在過(guò)往三輪大熊市(2001-2005年為第一輪,2008-2009年為第二輪,2011-2014年為第三輪)銀行、公用事業(yè)和家用電器板塊都先于大盤(pán)觸底。而鋼鐵、交通運(yùn)輸、食品飲料板塊則在后期補(bǔ)跌。

銀行最先觸底是有邏輯的。銀行是百業(yè)之母,任何的行業(yè)都離不開(kāi)貸款融資,自然就離不開(kāi)銀行。而一旦某個(gè)行業(yè)觸雷了,債務(wù)無(wú)法償還,都或多或少影響銀行。所以用慣性思維,在熊市里面銀行是大家最擔(dān)心的,給予銀行的估值本來(lái)就不高。

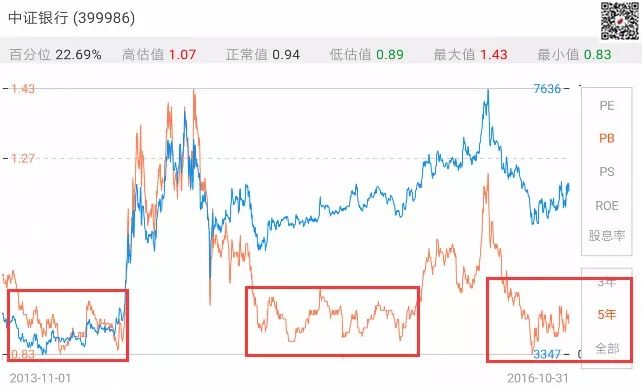

數(shù)據(jù)來(lái)源于:藥師估值數(shù)據(jù)

作為重資產(chǎn)行業(yè),銀行不能看PE估值指標(biāo)。從PB估值指標(biāo)看,目前中證銀行指數(shù)是0.9PB,指數(shù)歷史最低PB是0.83,當(dāng)前正處于歷史低位階段。

而且由于銀行股是上證指數(shù)比較大的權(quán)重成份,無(wú)論是國(guó)家隊(duì)還是外資,只要購(gòu)買(mǎi)了指數(shù)ETF,實(shí)際都是優(yōu)先購(gòu)買(mǎi)了銀行股,所以在這輪熊市里面,銀行股受到更多資金關(guān)注,展現(xiàn)非常強(qiáng)的防守能力。

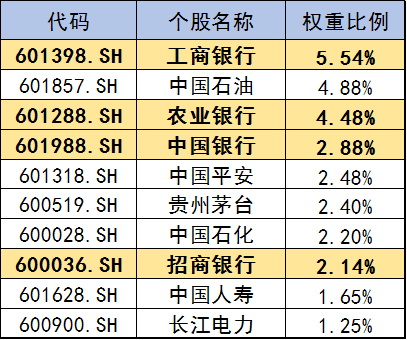

上證指數(shù)前十大權(quán)重有四個(gè)都是銀行,權(quán)重加起來(lái)超過(guò)15%。

現(xiàn)在中證銀行指數(shù)最新的成份股權(quán)重如下:

從近期來(lái)看,銀行指數(shù)已經(jīng)隱隱有觸底走穩(wěn)的跡象,并且有可能準(zhǔn)備走出一波短期趨勢(shì)行情。但鑒于現(xiàn)在還是熊市,而根據(jù)過(guò)往經(jīng)驗(yàn),熊市主跌浪行情結(jié)束后,也會(huì)有1-2年的橫盤(pán)震蕩行情,所以慢慢買(mǎi)銀行指數(shù)布局!

閱讀全文

最新文章

更多>>

相關(guān)問(wèn)答

- 2018年印花稅優(yōu)惠政策

- 興閃貸逾期寬限政策

- 2021年四川省達(dá)州市醫(yī)保報(bào)銷(xiāo)政策是什么

- 中央對(duì)獨(dú)生子女政策有哪些福利發(fā)放

- 農(nóng)村養(yǎng)老保險(xiǎn)一次性補(bǔ)繳政策2021是什么

- 2020年,退休年齡政策解讀

- 2020年養(yǎng)老保險(xiǎn)補(bǔ)繳新政策!

- 北京4050社保補(bǔ)貼政策2021怎么申請(qǐng)

- 2018小微企業(yè)免稅政策

- 2021年醫(yī)保門(mén)診報(bào)銷(xiāo)政策是什么

- 建行最新提前還款政策

- 個(gè)體戶3萬(wàn)免稅政策2018