下周一科創(chuàng)板新股上市一覽表:光鋒科技開板價預(yù)測 看看你能賺多少?

發(fā)布時間:2023-08-18 19:51:53 來源:網(wǎng)絡(luò)投稿

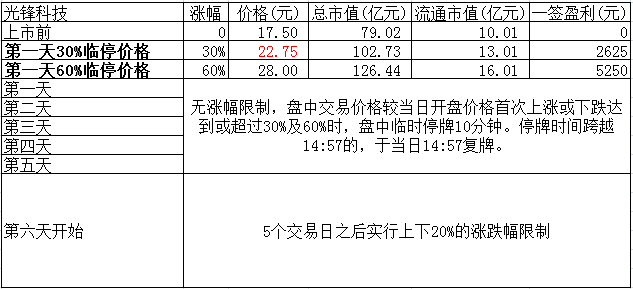

光峰科技上市后相關(guān)規(guī)則

重要數(shù)據(jù)一覽表

數(shù)據(jù)來源:東方財富Choice數(shù)據(jù)

點評:

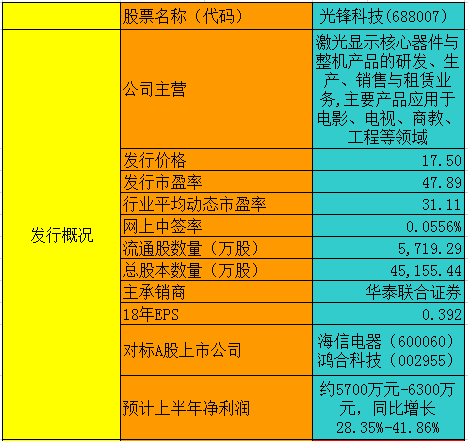

全球激光顯示領(lǐng)域領(lǐng)軍企業(yè),十年技術(shù)積累奠定行業(yè)地位。光峰科技為全球領(lǐng)先的激光光 學(xué)引擎和激光投影整機生產(chǎn)廠商。公司首創(chuàng)可商業(yè)化的基于藍色激光的熒光激光顯示技術(shù), 并為該技術(shù)注冊 ALPD商標(biāo),重點解決了激光顯示的產(chǎn)業(yè)化難題,使得激光顯示技術(shù)真正 應(yīng)用于市場化、規(guī)模化的產(chǎn)品應(yīng)用中,確立了其在國際激光顯示領(lǐng)域的先導(dǎo)地位。

激光顯示多元應(yīng)用,市場規(guī)模空間廣闊。激光顯示技術(shù)應(yīng)用范圍廣泛,電影、電視、戶外 展示、AR 顯示等家用商用教育領(lǐng)域全方位覆蓋。公司在 2018 年已在全國部署 1.4 萬套激 光電影放映光源,滲透率 39%,市場占有率約 60%;激光電視機滲透率低于 1%,公司市 占率超 30%;激光商教投影機光機出貨 5.03 萬臺,滲透率低于 1%,市場占有率約 28%。

盈利能力穩(wěn)定逐年上升,毛利率、凈利率均保持穩(wěn)定,且優(yōu)于同行業(yè)其他公司。公司具有較為穩(wěn)定的盈利能力,呈現(xiàn)逐年上升的良好發(fā)展趨勢。近三年公司高速成長,營業(yè)收入為 3.6/8.06/13.86 億元,復(fù)合增長率達 97.58%;歸母凈利潤為 0.14/1.05/1.77 億元,年復(fù) 合增長率高達 255.6%。公司綜合毛利率整體保持在較高水平,公司綜合毛利率(2018 年 44%)高于可比公司平均水平(30-40%)。主營業(yè)務(wù)盈利狀況良好且持續(xù)快速增強,營業(yè) 收入(2018yoy 72%)和凈利潤(2018yoy 68%)均呈持續(xù)大幅度增長態(tài)勢。

給予公司 2019 年 30-36 倍 PE,對應(yīng)市值區(qū)間 75-90 億元。選取業(yè)務(wù)具有可比性的公司: 鴻合科技、視源股份、銳科激光、帝爾激光。根據(jù) wind 一致預(yù)期,截止至 2019 年 7 月 18 日,2019 年 PE 平均為 29 倍。考慮到公司屬于全球領(lǐng)先、擁有原創(chuàng)技術(shù)、專利、核心 器件研發(fā)制造能力的激光顯示企業(yè),,毛利率高于可比公司平均水平,參考可比公司的估值 水平,給予公司 2019 年 30-36 倍 PE,對應(yīng) 2019 年 2.51 億凈利潤預(yù)期,對應(yīng)市值區(qū)間 為 75-90 億元,對應(yīng)發(fā)行后總股本的合理股價區(qū)間為 16.6-19.9 元。

新股溢價效應(yīng):根據(jù)歷史數(shù)據(jù)統(tǒng)計,上市前 30 日的新股具有明顯溢價特征,按照 2018 年 全部新股統(tǒng)計數(shù)據(jù):溢價率在 47%-69%,因此公司上市初期有可能的價格波動區(qū)間為 24.4-33.6 元。

風(fēng)險提示:激光顯示技術(shù)被替代的風(fēng)險;與影院的租賃服務(wù)業(yè)務(wù)到期后退租風(fēng)險;激光電 視價格較高難以推廣;教育行業(yè)智能交互平板滲透率高,激光投影儀較難替代。(來源:申萬宏源證券研報)

免責(zé)申明:以上預(yù)測僅供參考,不作為買賣依據(jù),據(jù)此操作,盈虧自負!

閱讀全文

相關(guān)文章