本周哪些板塊最有可能大漲?

發(fā)布時間:2023-08-19 16:33:11 來源:網絡投稿

A股港股都不是熊市,行情震蕩可視為風格切換的信號。具體來看,先進制造業(yè)、新消費等領域有價值的成長股以及科創(chuàng)小巨人有望跑贏。

A股聚焦先進制造業(yè),科技創(chuàng)新特別是數字化、智能化為制造業(yè)賦能,帶來新的發(fā)展機遇;港股聚焦新經濟業(yè)績,8月份中報季將是成長性的驗金石。

下半年,成長風格歸來,若互聯網政策風險趨弱,港股指數年底有望再燦爛。

美股波動、大國博弈風險,對中國股市是短期擾動、長線機會

美股市場下半年特別是三季度的行情波動風險加大,會對包括A股和港股在內的全球股市形成短期擾動。

但是,今年美股不是2008年也不是2018年,不會構成中國權益市場系統(tǒng)性風險,相反,在中長期人民幣升值的預期之下,中國優(yōu)質資產對美股短期波動將有所“脫敏”甚至受益于外資的流入。

其次,ZM關系的不確定性,三季度可能比上半年對風險偏好的影響更大。

下半年投資風格——成長為主、價值為輔

目前全球價值股相對成長股的性價比已顯著降低,風格已平衡。而美股成長股跑贏的階段,往往對應的是,中國成長股跑贏價值股。但是,過去數年躺贏的核心資產已不便宜,整體估值處于歷史區(qū)間的高位,交易擁擠還帶來了短期波動風險。

那么,未來的核心資產在哪?還得看科創(chuàng)板和創(chuàng)業(yè)板!今年以來,外資持倉發(fā)生了較為明顯的變化,科創(chuàng)板成為新寵。而以科創(chuàng)板和創(chuàng)業(yè)板為代表的這部分“未來核心資產”,也已經具有相對性價比。

三大趨勢孕育“未來的核心資產”

未來的核心資產行情,可類比FAAMG引導科技創(chuàng)新長牛行情,科創(chuàng)硬實力和盈利真本事將成為“未來核心資產”行情的主導。

當前A股科創(chuàng)板、創(chuàng)業(yè)板以及港股新經濟是“未來的核心資產”的孵化器,新經濟公司已經占其絕對比例。

具體來看,科創(chuàng)板,新一代信息技術(48%)、生物產業(yè)(27%)以及高 端裝備制造業(yè)(9%)市值合計占比達到84%;創(chuàng)業(yè)板,行業(yè)結構以醫(yī)藥、先進制造業(yè)為主;港股的生物醫(yī)藥、互聯網、新消費、先進制造業(yè)也已經成為主導。

從趨勢上看:

首先,數字經濟時代,算力及智能制造成為全球競爭的高地。

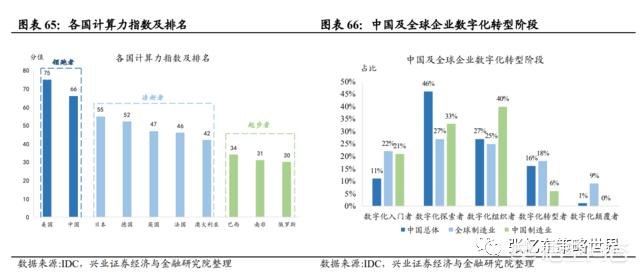

數字經濟時代,算力是國別競爭能力高低的核心指標。5G應用的拓展,將進一步加速萬物互聯,全球數據化轉型進入倍增創(chuàng)新階段,人工智能等技術的應用又催生更多數據,對算力提出巨大需求。

就像是MG90年代構建信息高速公路推動了MG互聯網的發(fā)展,中國“新基建”將構建算力時代的高速公路。

中國實體經濟的智能化重塑,特別是制造業(yè)的智能化重塑,是中長期的投資抓手。

2021年將出臺“十四五”新型基礎設施建設規(guī)劃,中國算力處于全球前列,中國制造業(yè)規(guī)模全球最大,但中國制造業(yè)企業(yè)數字化進程相對較慢。在人口老齡化、勞動力年齡人口占比下降的趨勢下,制造業(yè)企業(yè)迫切需要實現數字化、智能化轉型。

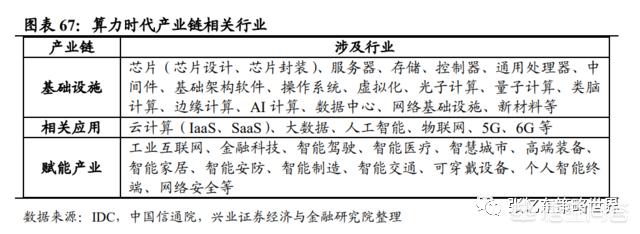

算力經濟的第一個層次是算力的“基礎設施建設”。算力本質是一種生產力,離不開工具和技術。基礎設施是算力工具,算術是算力技術,算力發(fā)展依賴于基礎設施的進步,依賴于算術的突破。高性能芯片、服務器、處理器、數據中心、網絡等基礎設施建設為算力、應用以及產業(yè)發(fā)展提供可持續(xù)發(fā)展的保障。

算力經濟的第二個層次是應用。得益于算力水平的不斷提升,未來云計算、大數據、人工智能、物聯網、5G等應用都將蓬勃發(fā)展,而這些應用的普及又帶來計算方法的革新,提高計算效率,拉動算力發(fā)展。

算力經濟的第三個層次在于與實體經濟的融合,賦能數字經濟各行業(yè)的數字化轉型升級。工業(yè)互聯網、金融科技、智能駕駛、智能醫(yī)療、智能制造、智慧城市、 高端裝備、可穿戴設備、個人智能終端、網絡安全等產業(yè)數字化進程不斷加深, 新的需求以及產生的大量數據,又為應用的發(fā)展提供了動力。

第二大趨勢在于,中國人口結構變化和人均GDP提高,內需的新趨勢將是大機遇。

首先,人口老齡化、生育率下滑、少子化趨勢下,消費將依賴價格提升和創(chuàng)新支撐,細分消費的機會將更多體現在人工智能、醫(yī)療服務等新趨勢。

其次,中國2019年已經突破了人均GDP一萬美元,中產階級的規(guī)模不斷擴大,消費力強大,精神層面的消費需求將變得更加重要。

第三,隨著Z世代消費能力進入上升階段,醫(yī)美、潮玩、潮吃潮喝以及國潮文化 等新消費需求將持續(xù)受益于Z世代的興起。

第四,雙循環(huán)戰(zhàn)略為國貨品牌發(fā)展提供歷史性機遇。國內品牌面對消費需求的新變化更敏銳、靈活,抓住新一代用戶的需求痛點,向低線城市的下沉有優(yōu)勢。

第三大趨勢則是,先進制造業(yè)的朱格拉周期方興未艾,科創(chuàng)成長迎來新機遇。

后疫情時代,全球供應鏈將發(fā)生變化,中國制造業(yè)的綜合優(yōu)勢難以替代。中國制造業(yè)在全球的競爭力和中國產業(yè)鏈的穩(wěn)定性凸顯。另外,汽車行業(yè)從傳統(tǒng)燃油到電動智能的變革中,中國憑借全球領先的電動供應鏈及工程師紅利,自主品牌有望實現彎道超車。

首先,中國享有雙循環(huán)模式的優(yōu)勢。中國具有全球最大的內需消費市場,這個是其他新興市場國家沒有辦法比的。廣闊的市場機會和從中成長起來的完備的供應鏈體系是中國制造業(yè)在后疫情時代不可或缺的底氣。

其次,全球產業(yè)鏈重構過程中,我國已逐步從低附加值的終端消費品,走向高附加值中上游的機械、化工等資本品。今年以來,在全球生產逐步恢復的過程中,對于中國中上游工業(yè)品的需求大幅提升。

第三,十四五期間的財政、金融等政策將積極支持先進制造業(yè)、科技創(chuàng)新等,進 一步驅動“中國制造”走向“中國智造”。

第四,“碳達峰、碳中和”將是推動經濟增長和科技創(chuàng)新的重要突破口,著力在新能源和新技術領域“做加法”,政策應該避免激化大宗商品價格過快上漲。

閱讀全文