海通宏觀姜超:外貿(mào)增速回升 短期經(jīng)濟(jì)仍穩(wěn)

發(fā)布時(shí)間:2023-08-18 19:51:53 來(lái)源:網(wǎng)絡(luò)投稿

來(lái)源:#FormatImgID_0#

1.中美企業(yè)研發(fā):差異來(lái)自哪里?

1.1中美企業(yè)研發(fā)投入差距有多大?

國(guó)家層面,我國(guó)研發(fā)支出規(guī)模約為美國(guó)1/2。2017年我國(guó)研發(fā)支出規(guī)模1.75萬(wàn)億人民幣,按照當(dāng)年平均匯率折算,約為2591億美元,而17年美國(guó)研發(fā)支出規(guī)模4932億美元,我國(guó)研發(fā)支出規(guī)模僅略高于美國(guó)的一半。在研發(fā)投入強(qiáng)度(研發(fā)支出/GDP)方面,雖然一直以來(lái)我國(guó)就要低于美國(guó)的水平,但差距在逐步縮小,17年我國(guó)研發(fā)投入強(qiáng)度2.12%,而同期美國(guó)達(dá)到2.54%。

產(chǎn)業(yè)層面,中國(guó)制造業(yè)研發(fā)支出規(guī)模約為美國(guó)2/3,研發(fā)強(qiáng)度1/4。15年規(guī)模以上中國(guó)制造業(yè)企業(yè)研發(fā)支出規(guī)模9651億人民幣,約為1550億美元,占同期美國(guó)制造業(yè)研發(fā)支出(2361億美元)的66%。可見我國(guó)制造業(yè)研發(fā)與美國(guó)的差距要小于宏觀經(jīng)濟(jì)整體。但在研發(fā)投入強(qiáng)度(研發(fā)支出/主營(yíng)收入)方面,15年我國(guó)制造業(yè)研發(fā)投入強(qiáng)度只有1.01%,遠(yuǎn)小于美國(guó)的4.4%,可見我國(guó)制造業(yè)在研發(fā)投入強(qiáng)度上與美國(guó)仍有不小距離,存在廣闊的提升空間。

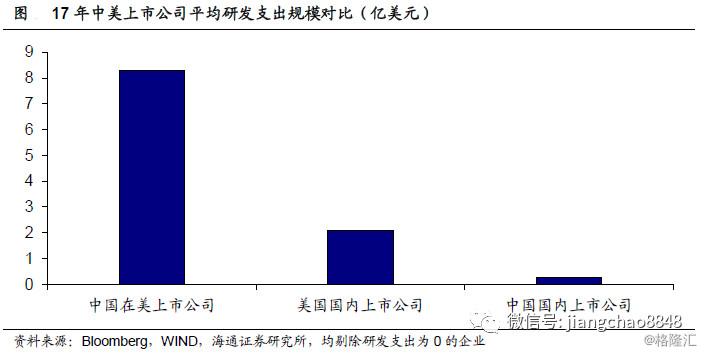

上市公司層面,中國(guó)企業(yè)平均研發(fā)支出規(guī)模為美國(guó)企業(yè)的20%,中概股公司研發(fā)支出較高。17年美國(guó)上市公司總研發(fā)支出規(guī)模約為3684億美元,平均每家公司研發(fā)投入規(guī)模2.1億美元。而17年我國(guó)上市公司總研發(fā)支出規(guī)模約為5468億元人民幣,約為810億美元,大概是美國(guó)的22%,平均每家公司研發(fā)投入規(guī)模約為1.9億人民幣,約為0.28億美元,僅為美國(guó)的13%。但17年我國(guó)在美國(guó)上市公司總研發(fā)支出規(guī)模611億美元,平均每家公司研發(fā)支出規(guī)模約為8.3億美元。可見我們并不是沒有高研發(fā)企業(yè),只不過因上市制度等原因,不少擇海外上市。

接下來(lái),我們從行業(yè)、上市公司、龍頭公司三個(gè)維度對(duì)比中、美企業(yè)研發(fā)投入差異。

1.2結(jié)構(gòu)差異:美國(guó)電子醫(yī)藥主導(dǎo),中國(guó)裝備制造主導(dǎo)

美國(guó)研發(fā)由電子、醫(yī)藥等行業(yè)主導(dǎo)。既然美國(guó)企業(yè)研發(fā)支出規(guī)模這么高,我們先來(lái)看看他們的研發(fā)都投到哪里去了。根據(jù)NSF的統(tǒng)計(jì),2015年美國(guó)制造業(yè)中,研發(fā)支出規(guī)模較高的行業(yè)依次為電子、醫(yī)藥和交運(yùn)設(shè)備,合計(jì)占比超過制造業(yè)研發(fā)支出的一半。而從研發(fā)投入強(qiáng)度看,依然是醫(yī)藥(12.9%)、電子(9.8%)、航空航天(8.5%)領(lǐng)跑,其中醫(yī)藥也是唯一一個(gè)研發(fā)強(qiáng)度超過10%的行業(yè)。而在服務(wù)業(yè)中,軟件業(yè)的研發(fā)支出規(guī)模一枝獨(dú)秀,研發(fā)投入強(qiáng)度也高達(dá)8.2%。

而中國(guó)制造業(yè)研發(fā)投入情況與美國(guó)截然不同:

中國(guó)研發(fā)由裝備制造業(yè)主導(dǎo)。一是以裝備制造業(yè)為主導(dǎo),占到整個(gè)制造業(yè)的45.5%、接近一半。其中占比較高的行業(yè)依次是:電子(17.1%)、電氣機(jī)械(10.4%)、汽車(9.9%)、通用設(shè)備(6.3%)、專用設(shè)備(5.5%)和鋼鐵(5.1%),醫(yī)藥行業(yè)占比僅為4.6%。

研發(fā)強(qiáng)度并非電子醫(yī)藥領(lǐng)跑。二是研發(fā)投入強(qiáng)度仍普遍低于美國(guó)可比行業(yè),其中排名前五的依次是鐵路船舶航空航天(2.4%)、儀器儀表(2.0%)、電子(1.8%)、醫(yī)藥(1.7%)和專用設(shè)備(1.5%),電子、醫(yī)藥優(yōu)勢(shì)并不顯著,依然是裝備制造業(yè)領(lǐng)跑。

1.3上市公司:電子尚可,醫(yī)藥仍弱,裝備制造略占優(yōu)

醫(yī)藥、IT行業(yè)主導(dǎo)美國(guó)上市公司研發(fā)支出。再來(lái)看上市公司,按照BICS一級(jí)行業(yè)分類,17年美國(guó)上市公司研發(fā)投入強(qiáng)度均值排在首位的是醫(yī)療保健行業(yè),其投入強(qiáng)度高達(dá)49%,而IT相關(guān)的科技(16%)、通訊(14%)行業(yè)。并且,醫(yī)藥和IT行業(yè)在美國(guó)上市公司中的研發(fā)支出規(guī)模同樣較為可觀,科技和通訊行業(yè)上市公司的研發(fā)支出規(guī)模均值都在2500萬(wàn)美元以上,醫(yī)療行業(yè)也在2000萬(wàn)美元左右。

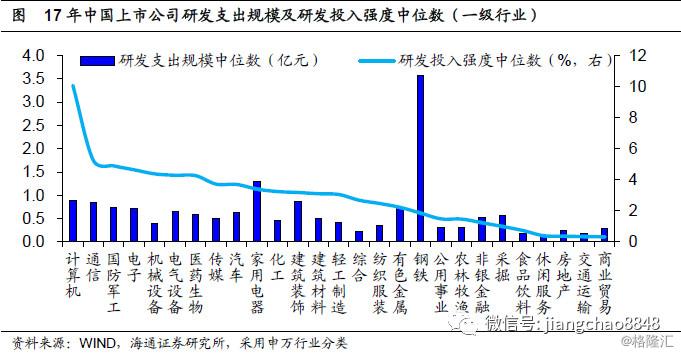

中國(guó)上市公司研發(fā)強(qiáng)度:電子領(lǐng)跑、醫(yī)藥居前,裝備制造表現(xiàn)突出。按照申萬(wàn)一級(jí)行業(yè)分類,我國(guó)上市公司中以計(jì)算機(jī)、通信等行業(yè)為代表的IT類行業(yè)研發(fā)投入強(qiáng)度領(lǐng)跑,其中計(jì)算機(jī)行業(yè)研發(fā)投入強(qiáng)度中位數(shù)水平高達(dá)10%,與美國(guó)同行業(yè)水平已經(jīng)相差不遠(yuǎn),通信行業(yè)研發(fā)投入強(qiáng)度中位數(shù)水平5.3%,也接近美國(guó)同行業(yè)一半。而裝備制造行業(yè)上市公司研發(fā)投入表現(xiàn)突出,普遍在4%以上,而美國(guó)包含裝備制造的工業(yè)行業(yè)其研發(fā)強(qiáng)度中位數(shù)水平僅2.9%,我國(guó)在這一領(lǐng)域已具有一定的競(jìng)爭(zhēng)力。但在醫(yī)藥行業(yè),平均研發(fā)投入強(qiáng)度4.3%,雖然遠(yuǎn)高于上市公司平均水平,但與美國(guó)同行業(yè)相比,差距尤為顯著。

在二級(jí)行業(yè)分類下,中美上市企業(yè)的對(duì)比更為直觀:

中國(guó)IT相關(guān)的計(jì)算機(jī)應(yīng)用、計(jì)算機(jī)設(shè)備和半導(dǎo)體等二級(jí)行業(yè),上市公司研發(fā)投入強(qiáng)度中位數(shù)水平能夠接近10%,而美國(guó)上市公司中軟件、半導(dǎo)體等IT行業(yè)其研發(fā)投入強(qiáng)度中位數(shù)水平也均未超過20%,特別是硬件行業(yè)只有13%,可見電子領(lǐng)域我國(guó)上市公司研發(fā)投入強(qiáng)度已與美國(guó)接近,相差在十個(gè)百分點(diǎn)以內(nèi)。

美國(guó)在制藥領(lǐng)域的研發(fā)投入強(qiáng)度驚人,這與美國(guó)的新藥審批機(jī)制、前期發(fā)展積淀等存在一定關(guān)系,而中國(guó)生物制品和化學(xué)制藥行業(yè)雖也有6.5%、4.8%的研發(fā)投入強(qiáng)度中位數(shù)水平,但與美國(guó)相比差距有增無(wú)減。

中國(guó)裝備制造業(yè)上市公司在研發(fā)投入強(qiáng)度上具有一定的國(guó)際競(jìng)爭(zhēng)力。像儀器儀表、電氣自動(dòng)化、航天裝備等行業(yè)其研發(fā)投入強(qiáng)度中位數(shù)均在6%以上,而美國(guó)這些行業(yè)在研發(fā)強(qiáng)度上排名并不靠前,像電氣設(shè)備制造、航空航天與國(guó)防和機(jī)械制造行業(yè)研發(fā)投入強(qiáng)度中位數(shù)水平分別為5.3%、3.4%和2.1%,不及中國(guó)同行業(yè)水平,并且像我國(guó)電氣設(shè)備等部分行業(yè),按當(dāng)年匯率折算的研發(fā)投入規(guī)模中位數(shù)水平也已接近甚至超過美國(guó)。

1.4龍頭公司:差距進(jìn)一步縮小,高研發(fā)仍待批量涌現(xiàn)

而以代表性的電子行業(yè)為例,中美兩國(guó)龍頭公司在研發(fā)投入強(qiáng)度上的差距進(jìn)一步縮小。美國(guó)電子行業(yè)中谷歌的母公司ALPHABET以166億美元的研發(fā)支出規(guī)模位居第一,其研發(fā)投入強(qiáng)度15%,而我國(guó)電子行業(yè)研發(fā)規(guī)模最大的上市公司中興通訊,其研發(fā)投入強(qiáng)度也達(dá)12%,與ALPHABET相差僅三個(gè)百分點(diǎn)。前十家上市公司對(duì)比來(lái)看,美國(guó)上市公司加權(quán)平均研發(fā)投入強(qiáng)度約為14.9%,而中國(guó)也達(dá)到9.9%,相差僅五個(gè)百分點(diǎn)。

而醫(yī)藥醫(yī)療行業(yè)的情況與此類似,中美兩國(guó)龍頭公司的差距遠(yuǎn)沒有上市公司整體對(duì)比那樣夸張。美國(guó)醫(yī)藥醫(yī)療行業(yè)中JOHNSON & JOHNSON以106億美元的研發(fā)支出規(guī)模位居第一,其研發(fā)投入強(qiáng)度14%,而我國(guó)醫(yī)藥醫(yī)療行業(yè)研發(fā)規(guī)模最大的上市公司恒瑞醫(yī)藥(600276),其研發(fā)投入強(qiáng)度達(dá)到13%,與前者相差無(wú)幾。前十家上市公司對(duì)比來(lái)看,美國(guó)醫(yī)藥醫(yī)療上市公司加權(quán)平均研發(fā)投入強(qiáng)度約為22.2%,而中國(guó)也達(dá)到7.7%,龍頭公司之間的差異已較行業(yè)整體差異大幅縮窄。

總結(jié)來(lái)看:

1)從宏觀、中觀行業(yè)、微觀企業(yè)三個(gè)維度看,中國(guó)企業(yè)研發(fā)支出規(guī)模、研發(fā)投入強(qiáng)度均與美國(guó)企業(yè)存在一定差距,表明中國(guó)企業(yè)未來(lái)仍有較大提升空間,但隨著觀察視角從宏觀轉(zhuǎn)向微觀,差距不斷縮小。

2)研發(fā)支出的結(jié)構(gòu)性差異是中美制造業(yè)研發(fā)投入規(guī)模和強(qiáng)度差異的根源。美國(guó)研發(fā)投入規(guī)模占比較高的兩大行業(yè),電子和醫(yī)藥,恰恰是投入強(qiáng)度最高的行業(yè)。而當(dāng)前中國(guó)研發(fā)投入的重心仍在裝備制造業(yè)升級(jí),電子、醫(yī)藥行業(yè)研發(fā)強(qiáng)度仍與美國(guó)同行業(yè)存在較大差異,導(dǎo)致制造業(yè)整體研發(fā)投入強(qiáng)度偏低。

3)雖然在部分行業(yè)上仍存在較大的提升空間,但總體來(lái)看,中美上市公司研發(fā)投入強(qiáng)度上的差距要小于行業(yè)企業(yè)整體差距,而且龍頭公司差距進(jìn)一步縮小。這表明高技術(shù)行業(yè)龍頭公司的研發(fā)強(qiáng)度已接近或達(dá)到國(guó)際標(biāo)準(zhǔn),差距并不在于龍頭,而是緣于行業(yè)內(nèi)研發(fā)強(qiáng)度較高的公司鳳毛麟角,尚未批量涌現(xiàn)。

2.海外經(jīng)濟(jì):美國(guó)退出伊核協(xié)議,特朗普宣布醫(yī)改措施

2.1美國(guó)退出伊朗核協(xié)議

美國(guó)退出伊朗核協(xié)議。上周特朗普宣布美國(guó)退出伊朗核協(xié)議,并恢復(fù)對(duì)伊朗的制裁。美國(guó)將尋求對(duì)伊朗采取 最高級(jí)別 的經(jīng)濟(jì)制裁,任何幫助伊朗獲得核武器的國(guó)家都將面臨制裁。油價(jià)上周直線上漲,WTI原油一度逼近72美元。

特朗普宣布醫(yī)改新措施。上周五,特朗普推出美國(guó)病人優(yōu)先戰(zhàn)略,旨在解決美國(guó)的高藥價(jià)問題。他表示,美國(guó)公司承擔(dān)了高昂的研發(fā)成本,而一些外國(guó)人在 占便宜 ,已下令將此事作為貿(mào)易談判的重中之重。他指出,一些國(guó)家對(duì)藥價(jià)設(shè)置管制,從美國(guó)制藥公司以不合理的低價(jià)獲得了藥品。這些國(guó)家因此支付的藥價(jià)比美國(guó)人低,而美國(guó)公司對(duì)研發(fā)進(jìn)行了大量的投資。

特朗普提議對(duì)進(jìn)口汽車征收20%關(guān)稅。上周五,特朗普提議對(duì)進(jìn)口汽車征收20%關(guān)稅,還提議在進(jìn)口時(shí)附加比國(guó)內(nèi)汽車更加嚴(yán)格的排放標(biāo)準(zhǔn)。此前,在美國(guó)推出鋼鋁關(guān)稅政策之后,特朗普表示,如果歐盟采取報(bào)復(fù)措施,那么美國(guó)將考慮對(duì)來(lái)自歐洲的進(jìn)口汽車征收關(guān)稅。

2.2美國(guó)4月CPI平穩(wěn)

4月美國(guó)CPI同比上漲2.5%,環(huán)比漲0.2%,符合預(yù)期,主要由于汽油和房租的上漲,被醫(yī)療保健價(jià)格漲幅放緩所中和。同時(shí)上周公布的美國(guó)5月密歇根大學(xué)消費(fèi)者信心指數(shù)初值98.8,與4月終值持平,接近2000年以來(lái)均值最高,反映出特朗普減稅政策對(duì)消費(fèi)預(yù)期的提振。

3.國(guó)內(nèi)經(jīng)濟(jì):進(jìn)出口均回升

3.1進(jìn)出口均回升,貿(mào)易順差改善

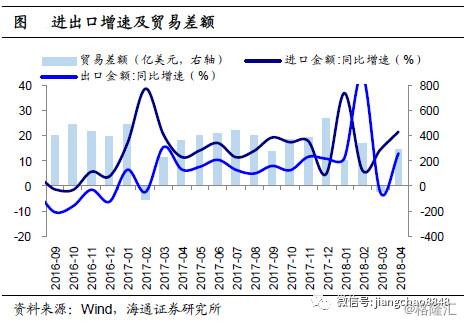

出口增速回升。4月我國(guó)以美元計(jì)價(jià)出口同比回升至12.9%。去年同期基數(shù)較低,同時(shí)貿(mào)易摩擦的不確定性也會(huì)促使貿(mào)易商提前安排進(jìn)出口,可能帶來(lái)擾動(dòng)。但往前看,一方面,貿(mào)易戰(zhàn)擔(dān)憂未解除,另一方面,歐、美PMI在回落,4月廣交會(huì)的出口成交額美元計(jì)價(jià)下同比僅增0.2%,今年出口增速仍面臨壓力。

外需整體反彈。從國(guó)別和地區(qū)來(lái)看,4月我國(guó)對(duì)美國(guó)(9.7%)、歐盟(10.9%)、日本(9.6%)的出口同比均從上月的負(fù)增反彈至10%左右。而新興經(jīng)濟(jì)中,對(duì)韓國(guó)(21.1%)、東盟(17.7%)改善幅度較大。

3月出口的低增主因是春節(jié)時(shí)間較晚,春節(jié)錯(cuò)位因素消退后,4月出口顯著反彈。從貿(mào)易方式看,4月一般貿(mào)易和加工貿(mào)易出口同比分別從3月的-1.8%和-3.8%回升到18.4%和9.2%。從產(chǎn)品類型看,高新技術(shù)產(chǎn)品和勞動(dòng)密集型產(chǎn)品也分別回升到20.7%和-2.2%。春節(jié)因素使單月出口增速波動(dòng)較大,從累計(jì)增速來(lái)看,高新技術(shù)產(chǎn)品、機(jī)電產(chǎn)品和勞動(dòng)密集型產(chǎn)品1-4月的出口累計(jì)同比分別為20.0%、15.2%和3.1%。

進(jìn)口繼續(xù)回升,4月我國(guó)進(jìn)口總額同比繼續(xù)回升至21.5%。

一方面,4月國(guó)內(nèi)工業(yè)生產(chǎn)短期改善,工業(yè)用大宗商品進(jìn)口增加。4月我國(guó)進(jìn)口原油(14.7%)、鐵礦石(0.8%)和銅(47.3%)的數(shù)量同比均較3月回升,但大豆(-13.7%)進(jìn)口數(shù)量同比繼續(xù)下降。在漲價(jià)因素下,原油(42.9%)、銅(67.2%)的進(jìn)口金額同比大增。

另一方面,4月我國(guó)進(jìn)口集成電路數(shù)量和金額同比分別略降至11.7%和35.5%,但也仍是較高增速。與集成電路相關(guān)的下游產(chǎn)品,出口仍維持在較高水平,自動(dòng)數(shù)據(jù)處理設(shè)備及部件、手持無(wú)線電話機(jī)及零件的出口金額同比4月都反彈到22%左右。

貿(mào)易順差改善,但趨勢(shì)收窄。中美貿(mào)易摩擦當(dāng)前進(jìn)入談判階段。5月初,中美經(jīng)貿(mào)談判部分達(dá)成共識(shí),但對(duì)一些問題分歧仍大,白宮稱下周中國(guó)代表將赴美繼續(xù)磋商,而下周也是美國(guó)貿(mào)易代表原定的對(duì)中國(guó)加征關(guān)稅商品清單舉行聽證會(huì)的時(shí)間。

4月我國(guó)進(jìn)出口貿(mào)易順差287.8億美元,較3月短期改善,但低于去年同期水平,貿(mào)易順差仍是收窄趨勢(shì)。隨著當(dāng)前美元的重新走強(qiáng),以及去年以來(lái)人民幣匯率彈性增加,短期人民幣可能小幅貶值。

3.2下游需求穩(wěn)定

地產(chǎn)降幅收窄,汽車銷售回升。5月上旬41城地產(chǎn)銷量同比增速降幅略收窄至-20%,但仍處低位,主因17個(gè)三四線城市銷量增速明顯回升。4月乘聯(lián)會(huì)狹義乘用車銷量同比增速9.6%,中汽協(xié)乘用車銷量同比增速11.1%,均較3月大幅回升,并創(chuàng)17年3月以來(lái)新高,主因低基數(shù)疊加下游需求穩(wěn)健。

3.3生產(chǎn)開局穩(wěn)健

高爐開工回升,發(fā)電耗煤上行。上周高爐開工率繼續(xù)升至69.9%,創(chuàng)17年12月以來(lái)新高,同比增速降幅收窄至-7.8%,創(chuàng)17年11月以來(lái)增速新高。5月上旬六大集團(tuán)發(fā)電耗煤同比增速上升至12.2%,指向5月上旬工業(yè)生產(chǎn)延續(xù)4月以來(lái)的回暖態(tài)勢(shì)。

4.物價(jià):CPI降PPI升

4.1 4月CPI續(xù)降

4月CPI環(huán)比下跌0.2%,同比繼續(xù)回落至1.8%。鮮菜、鮮果、豬肉、雞蛋、水產(chǎn)價(jià)格環(huán)比均大降,食品價(jià)格環(huán)比下跌1.9%,同比回落至0.7%,是CPI的主要拖累;清明、勞動(dòng)節(jié)等假期因素推動(dòng)機(jī)票、住宿、旅游類價(jià)格上漲,油價(jià)、房租、中西藥價(jià)格走高,推動(dòng)非食品價(jià)格環(huán)比上漲0.2%,同比持平2.1%。

4.2預(yù)計(jì)5月CPI略降

5月以來(lái)鮮果價(jià)格環(huán)比上漲,但豬肉、鮮菜價(jià)格繼續(xù)回落,預(yù)計(jì)5月CPI環(huán)比下跌0.2%,同比略降至1.7%。

4.3 4月PPI回升

4月PPI環(huán)比下降0.2%,同比結(jié)束連續(xù)5個(gè)月的下行態(tài)勢(shì),短期回升至3.4%。從行業(yè)來(lái)看,燃?xì)馍a(chǎn)供應(yīng)、有色冶煉加工價(jià)格環(huán)比降幅收窄,黑金采選、黑金冶煉加工、煤炭采選由升轉(zhuǎn)降,油氣開采、石油煤炭加工由降轉(zhuǎn)升。

4.4預(yù)計(jì)5月PPI續(xù)升

5月以來(lái)鋼價(jià)、煤價(jià)、油價(jià)均有上漲,預(yù)計(jì)5月PPI環(huán)比上漲0.3%,考慮到去年二季度的基數(shù)偏低,預(yù)計(jì)5月PPI同比短期回升至4.0%。

5.流動(dòng)性:貨幣穩(wěn)健中性

5.1利率繼續(xù)回落

上周R007均值下行29bp至2.84%,R001均值下行15bp至2.55%。DR007下行13bp至2.69%,DR001下行12bp至2.5%。

5.2央行繼續(xù)回籠

上周央行操作逆回購(gòu)1300億,逆回購(gòu)到期2700億,逆回購(gòu)凈回籠1400億,MLF到期回籠3925億,國(guó)庫(kù)現(xiàn)金投放回籠持平,央行公開市場(chǎng)凈回籠5325億。

5.3匯率短期企穩(wěn)

上周美元指數(shù)沖高回落,人民幣兌美元回升,在岸、離岸人民幣分別反彈至6.33,6.34。

5.4貨幣穩(wěn)健中性

在剛剛發(fā)布的1季度貨幣政策報(bào)告中,央行稱未來(lái)經(jīng)濟(jì)持續(xù)健康發(fā)展的有利條件較多,防范化解重大風(fēng)險(xiǎn)的任務(wù)仍然艱巨,物價(jià)形勢(shì)總體較為穩(wěn)定。截止3月末銀行超儲(chǔ)率為1.3%,與去年同期基本持平,處于過去一年的平均水平附近。4月雖然有大幅降準(zhǔn),但主要用于償還MLF,屬于兩種流動(dòng)性調(diào)節(jié)工具的替代,銀行體系流動(dòng)性的總量基本沒變,穩(wěn)健中性貨幣政策取向不變。

6.政策:促使國(guó)企降杠桿

促使國(guó)企降杠桿。中央深改委會(huì)議審議通過加強(qiáng)國(guó)有企業(yè)資產(chǎn)負(fù)債約束的指導(dǎo)意見,強(qiáng)調(diào)要堅(jiān)持全覆蓋與分類管理相結(jié)合,完善內(nèi)部治理與強(qiáng)化外部約束相結(jié)合,通過建立和完善國(guó)有企業(yè)資產(chǎn)負(fù)債約束機(jī)制,強(qiáng)化監(jiān)督管理,做到標(biāo)本兼治,促使高負(fù)債國(guó)有企業(yè)資產(chǎn)負(fù)債率盡快回歸合理水平。

住建部約談12城市。近期,住建部完成對(duì)西安、海口、三亞、長(zhǎng)春、哈爾濱、昆明、大連、貴陽(yáng)、徐州、佛山、成都、太原等市的約談,這些城市房?jī)r(jià)在3-4月份間均發(fā)生了較為快速的上漲,未來(lái)這些城市或在限購(gòu)、限售、增加供應(yīng)等方面發(fā)布調(diào)控政策。

各地部署擴(kuò)內(nèi)需。近期各地一系列擴(kuò)大內(nèi)需政策出臺(tái),政策重點(diǎn)圍繞擴(kuò)大進(jìn)口和促進(jìn)消費(fèi)升級(jí)。信息消費(fèi)成為地方擴(kuò)大消費(fèi)升級(jí)政策的著力點(diǎn),福建、云南、河北、廣東、河南等地紛紛出臺(tái)進(jìn)一步擴(kuò)大和升級(jí)信息消費(fèi)持續(xù)釋放內(nèi)需潛力的實(shí)施方案。

閱讀全文

相關(guān)文章