建設(shè)銀行短期理財產(chǎn)品和網(wǎng)絡(luò)理財產(chǎn)品相比哪個好

發(fā)布時間:2023-08-19 10:01:12 來源:網(wǎng)絡(luò)投稿

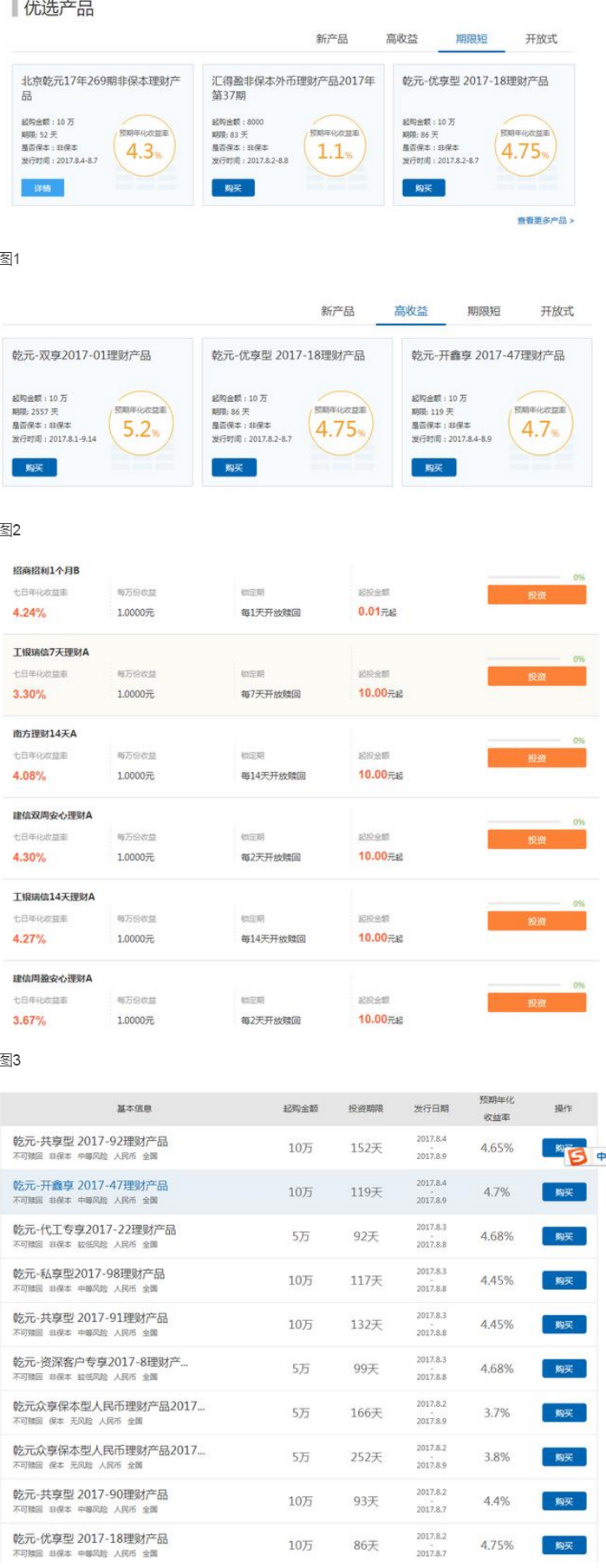

個人認為是網(wǎng)絡(luò)理財產(chǎn)品。理財?shù)哪康模匀皇菫榱嗽黾邮找妗K允紫任覀円紤]收益的問題。先看一下圖1,這是首頁推薦的短期的理財產(chǎn)品,可以看到一個年化收益率比較高的兩個起投金額是10萬,而起投金額較低的年化收益率只有1.1%。再看圖2,如果以高收益為目標(biāo),那么起投金額幾乎都在10萬,而且理財周期很長。對比圖3,這是陸金所的理財產(chǎn)品數(shù)據(jù)。收益平均在3%以上,4%左右,部分達到4%甚至4.3%以上。

當(dāng)然,可能細心的人會注意到建行的理財產(chǎn)品給出來的是年化收益率,而陸金所給出的是7日年化收益率。雖然主要統(tǒng)計的數(shù)值不一樣,一個統(tǒng)計7天算年化平均收益。一個是統(tǒng)計365天算年化收益。但是因為年化收益率本身也是波動的,所以我認為兩者的相差不算很大。當(dāng)然你也可以自己去算。投資本身就是有風(fēng)險的,兩者給出的不管是年化收益率還是七日年化收益率,最后算出來得到的都是一個預(yù)期收益。而且我們這里討論的本來就是一個短期理財。所以即使波動也不會太大。那么在假設(shè)兩者相差的不大的情況下,明顯是網(wǎng)絡(luò)理財產(chǎn)品更有優(yōu)勢。它的優(yōu)勢在于在收益率差不多的情況下,起投金額沒有限制且理財周期短,適合短期理財?shù)娜恕?/p>

具體可以看圖4,銀行理財?shù)漠a(chǎn)品大部分都有起投金額的限制或者超長時間的限制。然而網(wǎng)絡(luò)理財產(chǎn)品更加自由,操作起來也更加方便。所以我認為網(wǎng)絡(luò)理財更好。

閱讀全文

最新文章

更多>>

相關(guān)問答

- 建設(shè)銀行:我已經(jīng)開通了建行的短信金融服務(wù),現(xiàn)在想在互聯(lián)網(wǎng)站上注銷服務(wù),可以嗎

- 建設(shè)銀行快貸支用了但是沒到卡里

- 建設(shè)銀行信用卡還款后多久恢復(fù)額度

- 建設(shè)銀行基金贖回確認成功后多久到賬戶

- 建設(shè)銀行轉(zhuǎn)賬多久能到賬

- 建設(shè)銀行:為什么我定期賬戶進行支取后,沒有收到短信提醒

- 建設(shè)銀行:我收到95533短信,說我的密碼鎖定,是怎么回事

- 建設(shè)銀行分期通卡不顯示額度是怎么回事

- 建設(shè)銀行:如何從iPhone上卸載“建行手機銀行”

- 建設(shè)銀行:如何升級“建行手機銀行”客戶端

- 建設(shè)銀行:我的手機號碼辦理了攜號轉(zhuǎn)網(wǎng)后無法正常接收95533發(fā)送的短信,怎么辦

- 建設(shè)銀行信用卡沒到還款日可以提前還款嗎