1500萬存款,存銀行理財靠利息夠一家人生活下去嗎?

發布時間:2023-08-19 10:01:12 來源:網絡投稿

1500萬存款,存銀行理財靠利息夠一家人生活下去嗎?

從短期來講,1500萬存銀行,就以銀行定期存款一年期的利率1.5%來算,存入1500萬一年后的利息收入是225000元,平均每個月就是18750元,這筆錢對于一個常規家庭來說,是足夠用的。

但是對于長期來講,隨著通貨膨脹,物價上漲,每年的消費支出也在隨著增加,如果再加上家庭開銷大,那么這筆錢還是有些捉襟見肘。

一個家庭的組合,夫妻兩人+父母兩人+一(兩)小孩,要養老既要養小,計劃永遠趕不上變化,支出機會超過預算。比如小孩讀書,幾年幼兒園幾萬,小學在公立學校上的話就很便宜,但是如果在外面民營學校就讀,一般的學校6年的學費,加上一些雜七雜八的費用,不用10萬也得8萬。然后上初中、大學、若孩子再報個興趣班啥的,就又增加了一筆費用,算下來這得花多少錢?

接下來算一算把這些錢存進銀行,大概能獲得都是收益

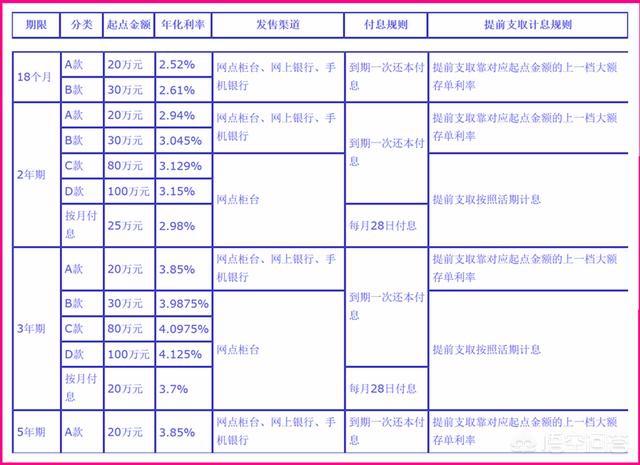

一、大額存單

起存門檻不同,利率也有差異,以三年期30萬起投的門檻為例,1500存滿3年利息是1791000元,注:這個利息計算的是把1500萬全部存進去,也就是說不管你是存在一家銀行,還是多家銀行,且這個年利率是相同的情況下,才能獲得這個利息。

但是一般情況下來講,很少有人會把1500萬全部滿倉拿來購買大額存單,除非這1500萬只是他所有資產中的一小部分,那么無可厚非。

智能存款

智能存款的利率比國有銀行高很多,如下圖這些智能存款利率,一年期最高的可達5%,比大額存單都要高,假如1500萬存進利率5%的產品中,一年后利息就是750000元,儲蓄類的產品,民營銀行的智能存款利率是相對比較高的。

三、結合收支情況

有1500萬存款對于大部分普通家庭來講,就是大富豪級人物了,1500萬可以做很多事情,以存大額存款的利息來講,存滿三年期可以獲得利息1791000元,平均每年是597000元,這個金額對很多家庭來講,是足夠生活且是用不完的。

當然,假如經常購買高端產品,比如像那些有錢人,一個月買個十幾萬的包包,或者買件幾萬的衣服,這種高消費水平來講,這些利息收入對于這樣一個大額支出比較多的家庭來講,短期應該是不成問題,但是長期這樣,維持生活還是會比較難的。

綜上所述

需要衡量的方方面面非常之多,比如你的父母現在還很年輕,身體很健康,家里人也都沒有人患病什么的,平時家庭一個月的開銷也就幾千或一萬左右,那么這些利息收入,余錢還能剩下很多。

反之,父母上了年齡,身體健康方面也不怎么好,日常生活中各種各樣的開銷,一個月要好很多錢的,比如像那些原本是很富裕的家庭,但是因為家里人突如其來的病變,讓一個家庭原有的財富化為烏有,親傾其所有只為治病。所以,人還是得看得遠一些,不能只顧著眼前。

閱讀全文