錢富寶Pro耍賴式「逾期」,投資者可以去找他們,不過希望不大!

發布時間:2023-08-19 10:01:12 來源:網絡投稿

伴隨著備案的即將到來,P2P整個行業面臨著洗盤;這個時候,真的是有人歡喜有人愁。與此同時,奇葩也是會出現,比如說錢富寶Pro。它的種種做法真的讓見識到了,這個行業的尺度究竟有多大。

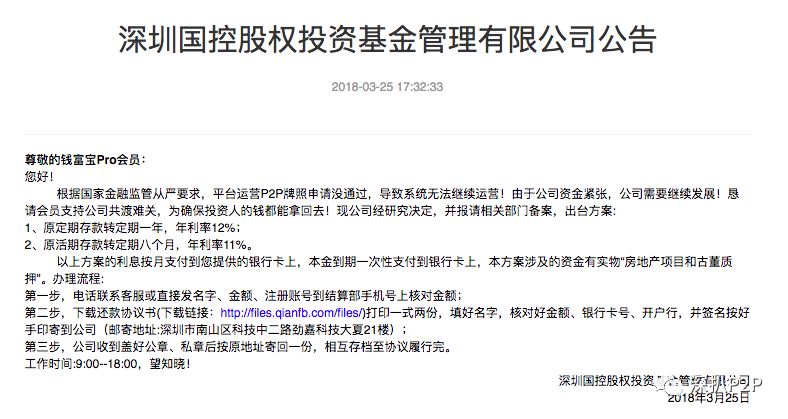

3月25日,錢富寶Pro的運行主體(以下簡稱國控投資)在其官網發布公告稱,「根據國家金融監管從嚴要求,平臺運營P2P牌照申請沒通過,導致系統無法繼續運營,……出臺方案:1、原定期存款轉定期一年,年利率12%;2、原活期存款轉定期八個月,年利率11%。……」

方案一出,一時間輿論與投資者都嘩然了,大家實在是沒有想到,竟然還有平臺將「逾期」解釋得如此冠冕堂皇。

在P2P這個行業呆了很長一段時間了,實在是不知道錢富寶Pro所說的「牌照」究竟是何物!雖然我們現在都將「備案」看作是監管對于P2P行業的認可,但是備案與牌照之間還是存在著本質區別的,畢竟目前來說,P2P在嚴格意義上還不屬于金融行業。

一般來說,在一個不太嚴格的語境中,我們會將P2P目前的這次備案稱作是「類牌照」,但牌照這個詞絕對是一個「非官方」、「不嚴肅」的定義;這樣的詞匯不應該出現在媒體的話語中,更不應該出現在企業和政府的通知之中。只是很可惜的是,錢富寶Pro很沒底線地使用這個詞來忽悠投資者。

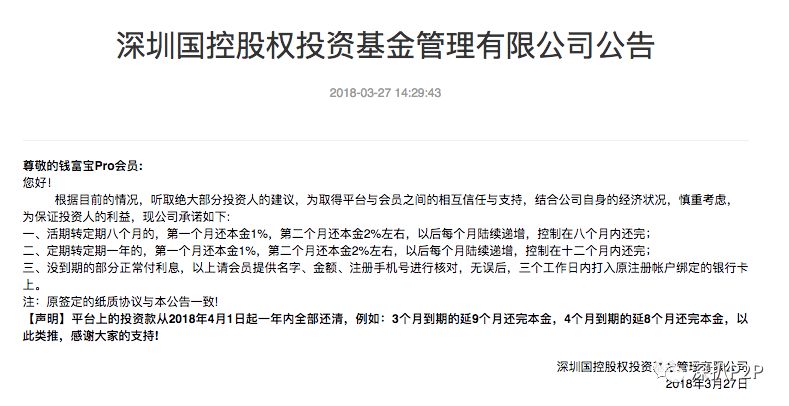

估計認識到自己的做法引發了眾怒,錢富寶Pro隨后幾天都在發布通知,聲稱要修改方法,并在3月27日和28日正式發布了修改方案:「活期轉定期八個月的,第一個月還本金1%,第二個月還本金2%左右,以后每個月陸續遞增,控制在八個月內還完」、「定期轉定期一年的,第一個月還本金1%,第二個月還本金2%左右,以后每個月陸續遞增,控制在十二個月內還完」、「平臺零錢賬戶余額可直接提現到投資人的銀行卡上」。

不過即使經過了幾次修正,錢富寶Pro的基本政策并沒有發生大的改變。懂行的人其實都已經看出來了,錢富寶Pro現在已經陷入到嚴重的逾期危機中,每月按一定比例還款的套路在無數逾期平臺中都曾出現。歸根結底還是錢富寶Pro的資金鏈出現了問題,賬戶上的錢已經無法滿足投資者的提款需求。

這個時候再去考慮什么標的質量、借款企業信用等等都已經沒有太多意義了;在重大危機面前能挺住的,只有股東實力雄厚的平臺。這個時候如果寄希望于投資者的覺悟,希望他們能夠與平臺共患難,那完全就是不現實的。

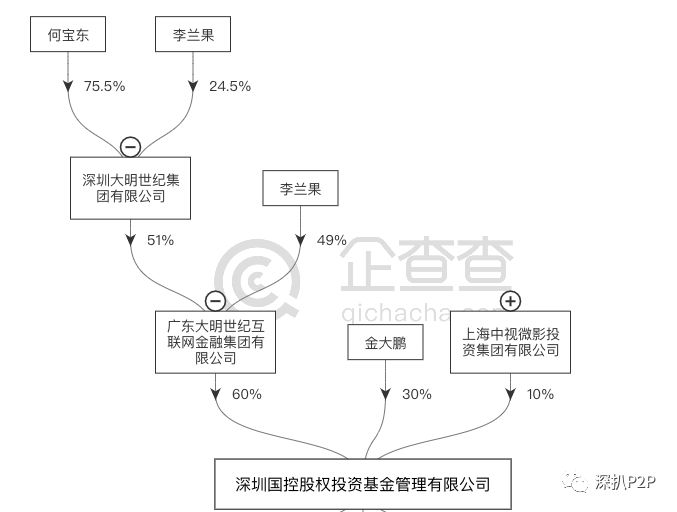

錢富寶Pro的運營主體國控投資名字非常響亮,似乎與國家能扯上一定關系,不過實際卻并非如此。

國控投資的法人及第二大股東名叫金大鵬,第一大股東為廣東大明世紀互聯網金融集團有限公司(以下簡稱大明互金),往上還能追溯到何寶東和李蘭果控制下的深圳大明世紀集團有限公司(以下簡稱大明集團)。

此外,錢富寶Pro還有一個持股10%的小股東上海中視微影投資集團有限公司(以下簡稱中視微影)。接下來,我們將對這幾位參與者進行一一分析,看投資者究竟能去找誰,以及誰有這個實力能夠來對錢富寶Pro進行兜底。

神秘的總經理

閱讀全文