當前情況下,對排名前30名的p2p平臺要不要不計成本下車?你怎么看?

發布時間:2023-08-19 10:01:12 來源:網絡投稿

這個就是仁者見仁智者見智的問題了,對于風險承受能力較強的客戶來說,暫時保留、持續關注不失為一種好的方式;對于風險承受能力較弱的客戶來說,與其天天提心吊膽,不如趁早退出!

排名靠前的P2P平臺也存在風險

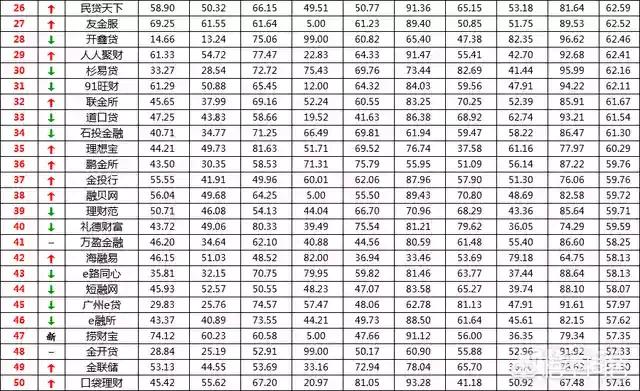

如上圖所示,這是2018年6月份網貸之家綜合指數評級表排名前五十名的平臺。大家可以看到,都是我們耳熟能詳的一些平臺,哪怕自己沒有投過,應該也都聽說過。雖說這些平臺沒有出現過大規模的逾期現象,我們也不能說其一點風險也沒有。

P2P說白了就是一種互聯網模式下的民間借貸,平臺再正規、再嚴謹,也無法保證每一個貸款客戶都會如期進行還貸,所以還是存在一定風險性的。只不過評級越高的P2P平臺會更加合規、業務流程更加透明、更愿意配合監管部門接受監督管理,相應的風險也會得到進一步降低,被控制在可控范圍以內!最起碼用戶不用擔心平臺突然暴雷,募集到的資金都會受到銀行監管,想卷錢跑路是不存在的!

投資P2P要學會自我分辨

投資P2P其實是一個很高深的技術活,需要投資者擁有非常豐富的專業知識儲備和互聯網理財投資經驗。網貸平臺好不好、值不值得投資、管理者想不想好好運營,其實都能考察的出來,因為很多暴雷的平臺能夠坑到投資者的錢,并不是因為他們偽裝的手段有多么高明,而是靠砸高利息讓你心動、讓你不得不鋌而走險,說白了就是利用大家的貪婪心理,最后得不償失!投資P2P,一定要學會自我分辨、自我約束,不合規、不透明的平臺,哪怕預期收益率再高,我們也一定要敬而遠之!

閱讀全文