東興證券:茅臺中秋價(jià)格有望堅(jiān)挺 上調(diào)目標(biāo)價(jià)至1424元

發(fā)布時(shí)間:2023-08-18 19:51:53 來源:網(wǎng)絡(luò)投稿

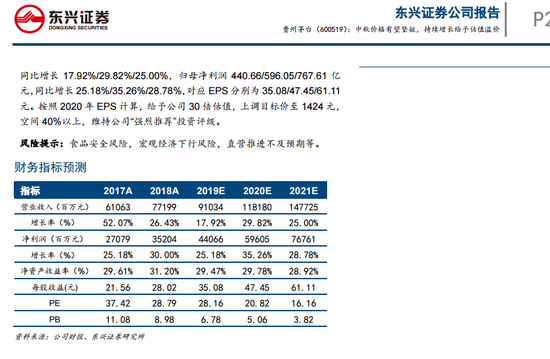

東興證券研究提出,根據(jù)草根調(diào)研數(shù)據(jù),茅臺一批價(jià)近期已經(jīng)站穩(wěn)2000元,終端價(jià)格達(dá)到2400元左右。茅臺批價(jià)的不斷走強(qiáng),主因茅臺酒供不應(yīng)求導(dǎo)致。從2015年白酒復(fù)蘇至今,白酒的消費(fèi)群體正在發(fā)生變化,從之前的三公消費(fèi),轉(zhuǎn)向政務(wù)消費(fèi),再到現(xiàn)在以日常消費(fèi)為主,白酒的可選屬性逐漸減弱,這也為高端白酒需求提供了較強(qiáng)的韌性。在此背景下,茅臺的終端價(jià)格也將得到需求韌性的支撐,中秋價(jià)格有望堅(jiān)挺。東興證券還提出,按照2020年EPS計(jì)算,給予公司30倍估值,上調(diào)目標(biāo)價(jià)至1424元,空間40%以上,維持“強(qiáng)烈推薦”投資評級。

以下是研報(bào):

普飛一批價(jià)站穩(wěn)2000元,高端白酒市場需求具備較強(qiáng)韌性。

根據(jù)草根調(diào)研數(shù)據(jù),茅臺一批價(jià)近期已經(jīng)站穩(wěn)2000元,終端價(jià)格達(dá)到2400元左右。茅臺批價(jià)的不斷走強(qiáng),主因茅臺酒供不應(yīng)求導(dǎo)致。從15年白酒復(fù)蘇至今,白酒的消費(fèi)群體正在發(fā)生變化,從之前的三公消費(fèi),轉(zhuǎn)向政務(wù)消費(fèi),再到現(xiàn)在以日常消費(fèi)為主,白酒的可選屬性逐漸減弱,這也為高端白酒需求提供了較強(qiáng)的韌性。而茅臺的稀缺性也使得其價(jià)格不斷的走強(qiáng)。另一方面,茅臺批價(jià)的上行,也為五糧液(125.580,2.08,1.68%)和瀘州老窖(88.450,2.45,2.85%)等高端白酒打開空間,各家酒企在于季度淡季通過控量提價(jià),將價(jià)格和渠道理順,行業(yè)整體呈現(xiàn)出景氣上行的態(tài)勢,也持續(xù)看好高端白酒市場,在此背景下,茅臺的終端價(jià)格也將得到需求韌性的支撐,中秋價(jià)格有望堅(jiān)挺。

公司二季度提前鎖定全年業(yè)績,季末加快投放,確保全年目標(biāo)實(shí)現(xiàn)。

6月12日在產(chǎn)品招商會上,公司表示將在6月中下旬加快茅臺的投放量,20天將集中投放2000噸茅臺。認(rèn)為茅臺加快量的投放,一方面是一季度投放節(jié)奏較慢,或與整理經(jīng)銷商收回的6000噸配額投放速度有關(guān);另一方面與茅臺市場價(jià)不斷走強(qiáng)有關(guān),加快投放有利于穩(wěn)定終端價(jià)格。按照公司下半年1.8萬噸投放量的說法測算,上半年公司總發(fā)貨量在1.4萬噸左右,同比小幅增長。上半年業(yè)績的提升主要靠產(chǎn)品結(jié)構(gòu)的推動(dòng),預(yù)計(jì)公司單二季度營收同比增長13%,凈利潤同比增長30%,半年度業(yè)績營收同比增長38.06%,凈利潤同比增長30.27%。此外,公司在6月下旬啟動(dòng)經(jīng)銷商下半年打款計(jì)劃,目前經(jīng)銷商打款已經(jīng)全部完成,此部分將在公司中報(bào)預(yù)收賬款中體現(xiàn),屆時(shí)公司全年業(yè)績將提前鎖定。

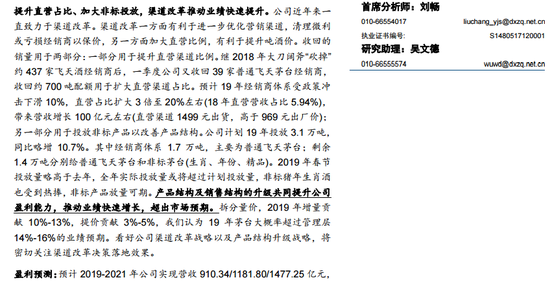

提升直營占比、加大非標(biāo)投放,渠道改革推動(dòng)業(yè)績快速提升。

公司近年來一直致力于渠道改革。渠道改革一方面有利于進(jìn)一步優(yōu)化營銷渠道,清理微利或虧損經(jīng)銷商以保價(jià),另一方面加大直營比例,有利于提升噸酒價(jià)。收回的銷量用于兩部分:一部分用于提升直營渠道比例。繼2018年大刀闊斧“砍掉”約437家飛天酒經(jīng)銷商后,一季度公司又收回39家普通飛天茅臺經(jīng)銷商,收回約700噸配額用于擴(kuò)大直營渠道占比。預(yù)計(jì)19年經(jīng)銷商體系受政策沖擊下滑10%,直營占比擴(kuò)大3倍至20%左右(18年直營營收占比5.94%),帶來營收增長100億元左右(直營渠道1499元出貨,高于969元出廠價(jià));另一部分用于投放非標(biāo)產(chǎn)品以改善產(chǎn)品結(jié)構(gòu)。公司計(jì)劃19年投放3.1萬噸,同比略增10.7%。其中經(jīng)銷商體系1.7萬噸,主要為普通飛天茅臺;剩余1.4萬噸分別給普通飛天茅臺和非標(biāo)茅臺(生肖、年份、精品)。2019年春節(jié)投放量略高于去年,全年實(shí)際投放量或?qū)⒊^計(jì)劃投放量,非標(biāo)豬年生肖酒也受到熱捧,非標(biāo)產(chǎn)品放量可期。產(chǎn)品結(jié)構(gòu)及銷售結(jié)構(gòu)的升級共同提升公司盈利能力,推動(dòng)業(yè)績快速增長,超出市場預(yù)期。拆分量價(jià),2019年增量貢獻(xiàn)10%-13%,提價(jià)貢獻(xiàn)3%-5%,認(rèn)為19年茅臺大概率超過管理層14%-16%的業(yè)績預(yù)期。看好公司渠道改革戰(zhàn)略以及產(chǎn)品結(jié)構(gòu)升級戰(zhàn)略,將密切關(guān)注渠道改革決策落地效果。

閱讀全文