私募FOF投資如何精選量化指標(biāo)?

發(fā)布時間:2023-08-19 14:33:27 來源:網(wǎng)絡(luò)投稿

一、隨機(jī)漫步和有效市場理論

直觀上來講,市場不是隨機(jī)的,統(tǒng)計(jì)數(shù)據(jù)也證明了這一點(diǎn)。Edgar Peters在20多年前就分別用Hurst指數(shù)和Lyapunov指數(shù)對標(biāo)普500長期的周線價格序列進(jìn)行了研究,這兩種方法同時指向標(biāo)普500指數(shù)在3.5到4年之中明顯存在價格記憶,也就是自相關(guān)性。拉里威廉斯對商品價格序列大量數(shù)據(jù)的研究表明在商品市場,收盤價高于開盤價的概率大于53%。而滬深300的日內(nèi)波動同樣是不對稱的,在長周期內(nèi)上行波動的數(shù)學(xué)期望值大于下行波動,呈現(xiàn)了非常大的不對稱性。長周期的指數(shù)收益率波動絕對不是隨機(jī)漫步,而是線性有效的,周期越長,有效性越強(qiáng)。根據(jù)Jeremy Siegel教授在《股市長線法寶》中提供的數(shù)據(jù),從1802年到2012年,經(jīng)通貨膨脹調(diào)整后,MG股票提供的年化回報是6.6%,長期來看非常穩(wěn)定。隨著持有期間的增加,股票年化收益率的上下限呈現(xiàn)奇異的收斂現(xiàn)象,持有期為1年的股票年化收益率上下限為66.6%和-38.6%,而當(dāng)持有期達(dá)到20年,這兩個數(shù)據(jù)會收斂到12.6%和1.0%。期限越短,市場隨機(jī)性越強(qiáng),期限越長,有效性越強(qiáng)。市場有效性越強(qiáng),短線操作長期獲利的可能性越低,獲利的天平會越傾向長期投資者。

二、zm市場的長期對比

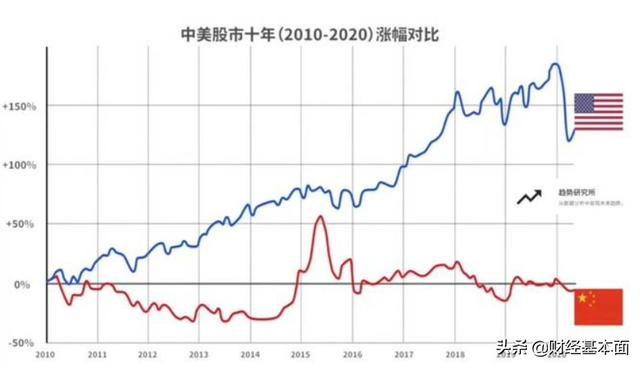

普遍的觀點(diǎn)認(rèn)為,MG市場在80%左右的時間內(nèi),可以算一個強(qiáng)有效市場,對有效信息的反應(yīng)非常迅速。但在剩余的20%時間里,則充滿了不確定性,處于非線性的狀態(tài)。整體來看,MG市場應(yīng)該是個半強(qiáng)有效市場,而中國市場,頂多是個弱有效市場,早期甚至是個無效市場。中國市場只有26年的歷史,如果去掉1995年之前的原始時代,考察近20年的數(shù)據(jù)對比。標(biāo)普500的20年年化收益率為4.3%,年度收益標(biāo)準(zhǔn)差不到0.18。而上證指數(shù)20年的年化收益率為8.8%,年度收益標(biāo)準(zhǔn)差超過了0.46。20年的數(shù)據(jù)比較而言,上證指數(shù)的長期收益是標(biāo)普500的1倍,而波動率是標(biāo)普500的1.6倍,20年間出現(xiàn)了一次超過70%的回撤,兩次超過50%的回撤。這種高波動率大回撤的市場,對于采用擇時策略的投資人更加有利,對于長期持有策略的投資人非常不利。中國市場的長期持有收益在大型新興市場中表現(xiàn)最差,根本原因是預(yù)期和估值太高,損害了市場長期的收益率。

三、擇時和趨勢投資究竟有沒有效果?

對價格或價值的分析,永遠(yuǎn)要從空間和時間這兩個維度去看。所謂價值投資者不擇時,不預(yù)測在語義上是有問題的。價值投資者根據(jù)內(nèi)在價值和當(dāng)前市場價格的差距決定買賣行為,在買入的一瞬間,其實(shí)已經(jīng)做了兩件事:1.假設(shè)標(biāo)的的內(nèi)在價值能夠穩(wěn)定增長,

2.判斷市場主要長期投資者目前的博弈策略,預(yù)測市場長期將會均值回歸。而趨勢投資者是根據(jù)當(dāng)前市場價格和歷史價格的相對變化,判斷市場目前的博弈策略,預(yù)測市場將會產(chǎn)生中期的趨勢。這兩種判斷標(biāo)準(zhǔn)同樣是根據(jù)價格判斷博弈狀態(tài),都是擇時,區(qū)別在于價值投資者依托的是長期市場的確定性。而趨勢投資者試圖過濾出中期市場的確定性。至于短線投資者,則是在與短線巨大的不確定性戰(zhàn)斗,除非是低風(fēng)險套利。從投資的難度來說,短線遠(yuǎn)遠(yuǎn)大于中長期。對于趨勢操作,《股市長線法寶》其實(shí)已經(jīng)有了定論:使用200日移動平均線這種簡單笨拙的擇時指標(biāo),在1885年到2012年接近130年的時段里,擇時策略對于道瓊斯工業(yè)指數(shù)的長期年化收益是9.73%,略微戰(zhàn)勝了長期持有的名義年化收益,但如果綜合考慮股息,交易成本,空倉期的固定收益等,擇時策略會略低于長期持有策略。但要注意擇時策略的收益率標(biāo)準(zhǔn)差比長期持有策略要低25%,最大回撤壓縮了一半還多,成功地回避了1929年開始的大蕭條,1973年開始的大型熊市,1987年的單日崩盤、2000年的科技股崩盤和2008年的金融危機(jī)。對于專業(yè)資管從業(yè)者來說,這意味著擇時策略是更優(yōu)的策略。用中國市場過去20年的數(shù)據(jù)回測可以得出同樣的結(jié)論:擇時無法提供更高的長期收益率,但一個有效的擇時策略能夠在不大幅度降低Alpha值的情況下大幅度減小最大回撤,基礎(chǔ)標(biāo)的中長期波動率越大,采用趨勢擇時策略越有利。

四、成長股還是價值股?

MG市場的數(shù)據(jù)表明,長期成長股持有的表現(xiàn)不及價值股,主要的原因是市場對成長股的預(yù)期和估值過高,從而損害了長期收益率,這個中國市場的在新興市場中的狀況類似。中國市場由于時間短,長期持有成長股的收益是遠(yuǎn)大于傳統(tǒng)意義上的價值股的。無論在哪個市場,在短期和中期,成長股爆發(fā)時的漲幅會遠(yuǎn)遠(yuǎn)超過價值股,回撤的幅度也更大,這種大型波動更加適合采用擇時的方法。對于價值股進(jìn)行擇時,效果一般不會太好,根本的原因是基礎(chǔ)標(biāo)的的波動率太低,成功操作的收益率無法完全補(bǔ)償失敗操作的損失。成長股+趨勢擇時策略在過去二十年的中國市場是更好的策略。

五、不同投資流派收益率PK:巴菲特,索羅斯,林奇、西蒙斯

投資流派的爭論從未停止。很多人比來比去,無非就是比年化收益率。有人根據(jù)巴菲特近十五年不到10%的年化收益率得出結(jié)論說巴菲特不行,這是很可笑的說法。大多數(shù)人都忽略了一個很重要的因素,規(guī)模和市場容量。伯克希爾2015年賬面價值超過2500億美金,這種體量還能戰(zhàn)勝指數(shù),就是一個奇跡。1990年,伯克希爾的賬面價值就達(dá)到了75億美金,如果考慮社會整體的財(cái)富增長,扣除M2的影響,相當(dāng)于今天管理283億美金的資產(chǎn),到2015年,年化收益接近15%。1965年,伯克希爾的起始賬面價值是三千二百萬美金,相當(dāng)于今天管理9.2億美金的規(guī)模。從1965年到1990年的年化收益是23.3%。這種體量,能夠達(dá)到這種收益率,股神名不虛傳。至于巴菲特早期,年化接近30%,資金量很小的初期更是超過60%。單純比較同期收益率是不科學(xué)的,應(yīng)該綜合市場容量和管理的資產(chǎn)規(guī)模來考量。在100億美金這個規(guī)模之下,有不少人的長期收益率超過了巴菲特。索羅斯,彼得林奇,還有迷一般的西蒙斯。西蒙斯的大獎?wù)禄鸲昴昊找娉^35%,后期管理費(fèi)高達(dá)5%,業(yè)績表現(xiàn)費(fèi)44%。至少在50億美金這個規(guī)模之下,西蒙斯遠(yuǎn)遠(yuǎn)超過了巴菲特。即使短線操作的Steve Cohan管理的基金也曾經(jīng)達(dá)到150億美金的規(guī)模,同規(guī)模的收益率估計(jì)也遠(yuǎn)遠(yuǎn)超過巴菲特。但超過100億美金后,短線,套利,趨勢,量化,基本上都會變得逐漸無效,容量的限制導(dǎo)致投資必須回歸本源。西蒙斯在2007年曾經(jīng)嘗試過兩個大體量的策略基金,希望達(dá)到500億到1000億美金的規(guī)模,但顯然嘗試失敗了,其中一只基金曾經(jīng)達(dá)到270億美金的規(guī)模,但收益率遠(yuǎn)遠(yuǎn)趕不上大獎?wù)拢硗庖恢恢挥幸?guī)模10億美金的商品期貨基金2015年干脆清盤了,大獎?wù)禄鸬囊?guī)模一直被控制在50億到100億的水平,容量是直接的原因。巴菲特在近年越來越依賴實(shí)業(yè),甚至開始投資IBM這類老爺爺型的科技股也是由于二級市場容量的原因。在千億美金這個體量,巴菲特一枝獨(dú)秀,無人可以超越。但是對于普通投資人和普通資管從業(yè)者來說,窮盡一生,可能也達(dá)不到50億美金這個規(guī)模,選擇最適合自己的風(fēng)格就行。

六、有關(guān)量化投資的數(shù)學(xué)模型和趨勢跟蹤策略

不少量化模型,小波分析,Hurst指數(shù),TSharp值,隱馬爾科夫模型,SVM支持向量機(jī)。大多數(shù)的模型都是趨勢跟隨型,從本質(zhì)上看跟傳統(tǒng)的技術(shù)分析沒有太大的區(qū)別,都是把市場看作純粹的波動,過濾噪音和雜波,找出當(dāng)前的狀態(tài),在狀態(tài)沒有改變的情況下,認(rèn)為趨勢會延續(xù)。單純研究波動其實(shí)沒有找對價格波動的內(nèi)在邏輯,是有滯后性的,各種復(fù)雜的模型并不能夠提高實(shí)戰(zhàn)的有效性,還不如價格區(qū)間或波動性突破更加直接,反應(yīng)更加迅速。直接觀察價格變化的邏輯在于,股市是一個動態(tài)博弈系統(tǒng),所有人都把當(dāng)前的價格作為一個重要的因子來確定短期,中期甚至長期的博弈策略,從而影響未來的走勢。很多情況下,重要的價格區(qū)間的突破會改變籌碼的整體贏虧,影響趨勢投資者的博弈策略,從而大概率引發(fā)自我強(qiáng)化的循環(huán)。比如我以前經(jīng)常用的長期市場成本線,在大型趨勢中表現(xiàn)的非常出色,是判斷市場博弈狀態(tài)的一個非常好的方法。

用一句形象的話來說,趨勢跟蹤模型就是在大型波動的必經(jīng)之路守株待兔。根據(jù)市場的價格變動來判斷趨勢變化是必要條件,而非充分條件。所以趨勢跟蹤模型的優(yōu)點(diǎn)和缺點(diǎn)是很明確的,優(yōu)點(diǎn)就是大型上漲永遠(yuǎn)不會缺席,大型下跌永遠(yuǎn)都能逃過。而缺點(diǎn)是在震蕩頻繁時經(jīng)常發(fā)出錯誤的信號,高買低賣。俗話說漲跌同源,沒有一種模型是完美的,利用它的優(yōu)點(diǎn)就必須同時接受它的缺點(diǎn)。根據(jù)模型來操作,就要機(jī)械性的執(zhí)行,微操作的細(xì)節(jié)可以調(diào)整,但不要過多加入主觀的判斷。機(jī)械交易長期能夠戰(zhàn)勝市場,這早就被驗(yàn)證過

閱讀全文