高景氣賽道分化,鋰電領跑地位受挑戰!氫能超預期表現能否持續?

發布時間:2023-08-19 16:33:11 來源:網絡投稿

上周大小指數一直處于分化狀態,在高景氣賽道中,鋰電板塊占據領先位置,半導體、光伏等板塊出現調整回落,市場情緒稍顯謹慎。

目前板塊輪動速度明顯加快,近期利好消息較多的氫能板塊也加入了競爭,上周五相關個股表現搶眼:致遠新能兩連板,大洋電機(002249.SZ)、濱化股份等多股漲停,板塊核心個股美錦能源、億華通等繼續沖高。

綜合來看,市場資金將繼續圍繞熱點板塊展開,氫能板塊的超預期表現能否持續?

未來電力系統的重要組成

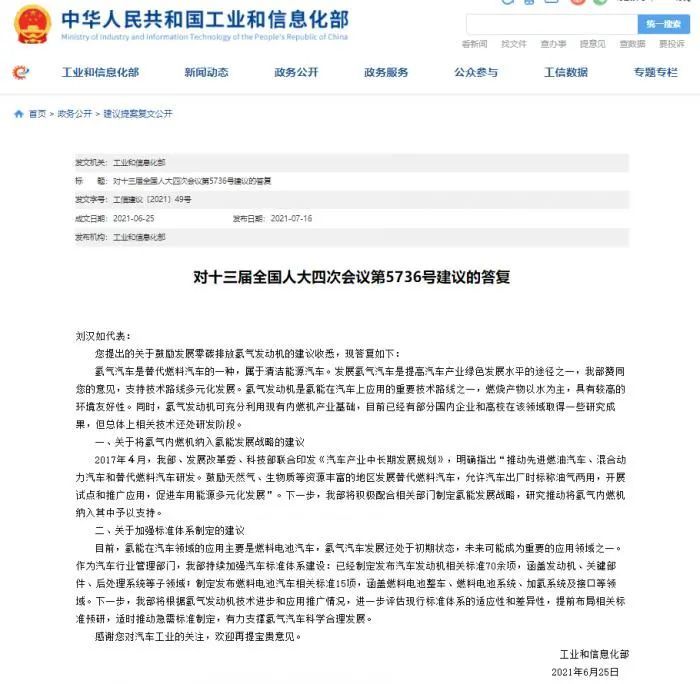

近日工信部發布的一份建議提案復文表示,支持發展零碳排放的氫氣發動機,下一步將積極配合相關部門制定氫能發展戰略,研究推動將氫氣內燃機納入其中予以支持。

氫能是一種清潔高效的能源形式,有時間長、跨區域的儲能優點。在碳中和背景下,全球主要經濟體陸續將氫能發展上升至戰略高度,未來氫氣的能源屬性有望逐步加強,潛在發展空間巨大。

隨著可再生能源逐漸成為電力裝機主體,未來儲能的應用場景將更為豐富,儲能的形式也將更加多樣化。在氫儲能與電化學儲能之間,互補性強于競爭性,電化學儲能主要針對日內的能量高頻波動,而氫儲能主要用于季節性或跨地區的能量轉移。長期來看,氫儲能、抽水蓄能、電化學儲能,有望共同成為未來電力系統的重要組成部分。與此同時,氫氣的下游應用將從當前的傳統工業領域,逐步拓展至電力、交通、建筑等多個行業。

碳排放更低,續航里程更長

在部分工業領域,作為一種清潔高效的能源與還原劑,氫氣可實現對傳統化石能源的替代。在全球碳中和背景下,鋼鐵、煉化等高耗能行業面臨著越來越大的減排壓力。以鋼鐵行業為例,目前全球大部分的鋼鐵仍然產自傳統的高爐工藝(通過焦炭對鐵礦石進行還原),生產過程會產生大量的二氧化碳排放。而直接還原鐵工藝(DRI)+電爐的替代方案,利用可再生能源電解水制取的“綠氫”替代焦炭,將大大降低碳排放。目前氫冶金已開始逐步在德國、日本、瑞典等國家推廣,隨著可再生能源制氫成本的持續降低,以及全球范圍內碳交易的普及,預計氫能的工業應用將更加廣泛。

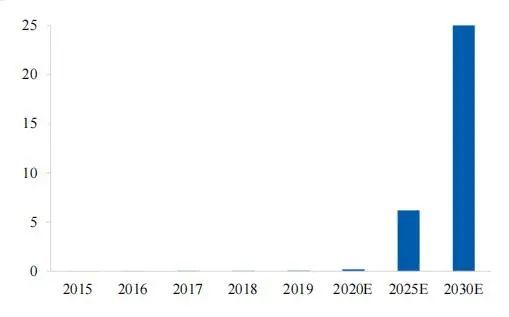

全球電解水制氫裝機規模預測(GW),數據來源:國際能源署

在備受關注的新能源汽車方面,燃料電池是氫能最具長期發展潛力的下游應用之一。近年來全球燃料電池出貨量保持快速增長,2020年已超過1.3GW,其中交通領域占據了最大的比例。氫燃料電池與鋰電池相比,在續航里程、加注時間、低溫適應性上具有一定優勢,更適用于長距離、大功率的商用車場景。與傳統內燃機相比,氫燃料電池的能量轉換效率超過50%,是傳統內燃機的2-3倍。

從發展階段來看,目前氫能類似于鋰電池在2010年的階段,尚屬于行業導入階段,未來隨著氫燃料電池技術的進步,規模化后氫氣制取、儲運成本的下降,氫能的發展將實現加速突破。

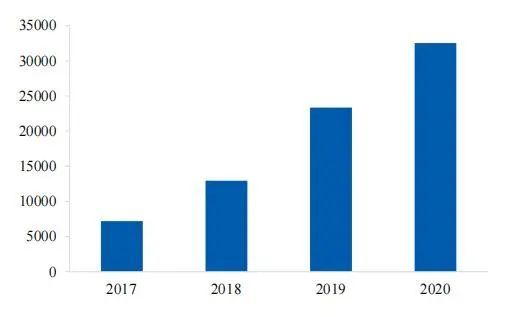

全球氫燃料電池汽車保有量,數據來源:國際能源署

多地出臺氫能發展規劃

中國氫能產業協會數據顯示,今年上半年國內氫氣產量同比增長25%,其中新能源制氫的比例同比提高了30%。在政策的有力推動下,全國多地氫能產業鏈的生態布局將逐步完善,同時刺激其他地區加大氫能領域的投資,共同推進國內氫能產業鏈高速高質發展。

氫能風口兩大主線

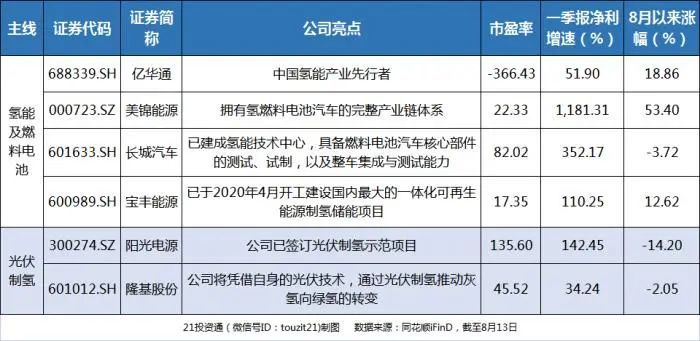

個股方面,綜合川財證券、東北證券等券商的推薦,建議關注兩條主線:

1、氫能及燃料電池相關產業鏈:億華通(688339.SH)、美錦能源(000723.SZ)、長城汽車、寶豐能源等。

2、東北證券認為,光伏與氫能的結合具備廣闊的發展前景:一方面在部分地區光伏已成為成本最低的發電方式,光伏制氫的成本優勢將逐漸顯現,另一方面氫能可彌補光伏天然的季節性與波動性,更好地促進消納。

關注在氫能領域布局較早的頭部光伏企業:陽光電源、隆基股份。

同時券商也提示:政策力度不及預期,原材料價格波動,制氫設備成本降幅不及預期等風險。

(聲明:文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。)

閱讀全文