大家如何看待K12這個(gè)行業(yè)?有沒有被忽視的創(chuàng)業(yè)點(diǎn)?

發(fā)布時(shí)間:2023-08-19 16:33:11 來源:網(wǎng)絡(luò)投稿

由于2020年疫情的影響,我國的K12線上教育發(fā)展迅速,目前,我國在線教育行業(yè)-K12在線教育企業(yè)的數(shù)量較多,主要公司包括:新東方、好未來(、高途、精銳教育、思考樂、有道、全通教育、51Talk等。

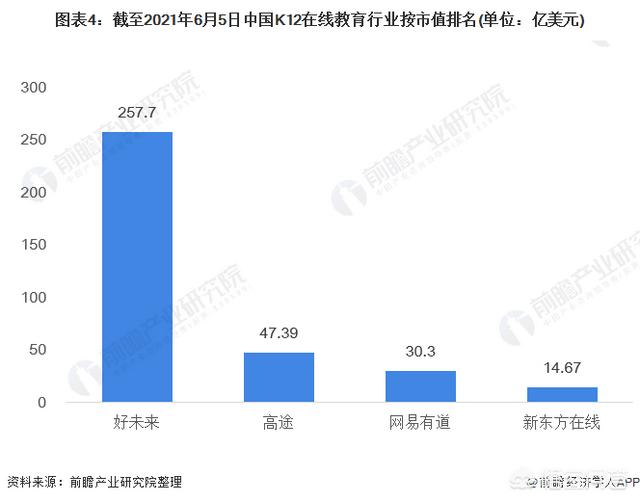

截至目前,好未來以157.7億美元的市值領(lǐng)跑K12在線教育行業(yè),緊隨其后的高途和網(wǎng)易市值分別為47.39億美元和30.3億美元。我國K12在線教育行業(yè)2020年CR3的市場(chǎng)集中度為15.2%。

K12在線教育行業(yè)主要上市公司:目前國內(nèi)教育培訓(xùn)行業(yè)的上市公司主要有新東方(EDU.N)、好未來(學(xué)而思母公司,TAL.N)、高途(GAOTU)、精銳教育(ONE.N)、思考樂(01769.HK)、浦新教育(NEW)、昂立教育(600661)、有道(DAO)、全通教育(300359)、51Talk(COE)等。

本文核心數(shù)據(jù):K12在線教育上市企業(yè)的基本信息, 我國K12在線教育競(jìng)爭(zhēng)梯隊(duì), K12在線教育區(qū)域分布, 2020年K12在線教育行業(yè)排名, 2020年K12在線教育市場(chǎng)集中度, K12在線教育企業(yè)業(yè)務(wù)布局, K12在線教育行業(yè)競(jìng)爭(zhēng)力評(píng)價(jià)

1、中國K12在線教育行業(yè)競(jìng)爭(zhēng)梯隊(duì)

K12在線教育是基于互聯(lián)網(wǎng)的發(fā)展產(chǎn)生的打破地理限制和資源不均問題的教育行業(yè),針對(duì)的主要是義務(wù)教育階段學(xué)生的學(xué)科輔導(dǎo)和素質(zhì)教育。K12在線教育站運(yùn)營的上市公司包括:新東方(EDU.N)、好未來(學(xué)而思母公司,TAL.N)、高途(GAOTU)、精銳教育(ONE.N)、思考樂(01769.HK)、有道(DAO)、全通教育(300359)、51Talk(COE)等.

因?yàn)槭艿搅诵鹿谝咔槠陂g居家隔離的影響,線下教育均開始在在線教育發(fā)展,目前,我國在線教育行業(yè)-K12在線教育企業(yè)的數(shù)量較多,主要公司包括:新東方、好未來(、高途、精銳教育、思考樂、有道、全通教育、51Talk等。

K12在線教育行業(yè)依據(jù)企業(yè)的注冊(cè)資本劃分,可分為3個(gè)競(jìng)爭(zhēng)梯隊(duì)。其中,注冊(cè)資本大于1億元的企業(yè)有網(wǎng)易有道、全通教育;注冊(cè)資本在5000萬-1億元之間的企業(yè)有:好未來、高途、精銳教育、新東方;其余企業(yè)的注冊(cè)資本在100億元以下。

從代表企業(yè)分布情況來看,我國K12在線教育產(chǎn)業(yè)鏈相關(guān)企業(yè)在廣東以及北京、上海等經(jīng)濟(jì)發(fā)達(dá)地區(qū)發(fā)展迅速。

2、中國K12在線教育行業(yè)排名

雖然有政策的變動(dòng)導(dǎo)致在線教育公司市值有所蒸發(fā),但是好未來從目前現(xiàn)有的市值情況來看,仍然是教育行業(yè)的領(lǐng)先企業(yè)。

3、中國K12在線教育行業(yè)市場(chǎng)集中度

總體來看,我國K12在線教育行業(yè)的市場(chǎng)集中度較低,2020年,K12在線教育運(yùn)營市場(chǎng)CR3 約為15.2%,主要是因?yàn)榻逃袠I(yè)具有高度的分散屬性,與其他的行業(yè)相比集中度偏低。

4、中國K12在線教育行業(yè)企業(yè)布局及競(jìng)爭(zhēng)力評(píng)價(jià)

K12在線教育行業(yè)公司中,中國廣核、中國K12在線教育的K12在線教育業(yè)務(wù)布局最廣,這兩家企業(yè)重點(diǎn)布局在長三角、珠三角地區(qū)。其他上市公司則基本通過參股方式參與K12在線教育業(yè)務(wù)的經(jīng)營。

從企業(yè)K12在線教育業(yè)務(wù)的競(jìng)爭(zhēng)力來看,中國廣核、中國K12在線教育的競(jìng)爭(zhēng)力排名較強(qiáng);其次是國家電投,作為中國三大K12在線教育投資運(yùn)營商之一,也是領(lǐng)先的K12在線教育技術(shù)供應(yīng)商。

5、中國K12在線教育行業(yè)競(jìng)爭(zhēng)狀態(tài)總結(jié)

從五力競(jìng)爭(zhēng)模型角度分析,目前,我國K12在線教育行業(yè)屬于互聯(lián)網(wǎng)教育行業(yè),替代品威脅較大;現(xiàn)有競(jìng)爭(zhēng)者數(shù)量較多,市場(chǎng)集中度不高;上游供給端一般為管理平臺(tái)、教學(xué)內(nèi)容和教學(xué)產(chǎn)品,議價(jià)能力適中,而下游需求端為消費(fèi)者,在線教育以課時(shí)的方式出售,知名品牌對(duì)下游議價(jià)能力較強(qiáng),但是行業(yè)整體對(duì)下游議價(jià)能力較弱;同時(shí),行業(yè)目前因?yàn)檎叩膰?yán)格要求標(biāo)準(zhǔn)以及要求銀行對(duì)教培行業(yè)資金的管控政策,未來潛在進(jìn)入者較少,潛在進(jìn)入者威脅較小。

閱讀全文

相關(guān)文章