為什么通脹超標 美聯儲卻在加息上如此驚人的“慫”?

發布時間:2023-08-19 16:33:11 來源:網絡投稿

拜登政府上臺后,以“小院高墻”為特征的遏制打壓政策變得越來越老謀深算,隱蔽性、系統性、長期性和危害性顯著加大,中國應對的難度系數進一步上升。我們認為,決策層必須要對去年底以來華爾街資本掀起的全球性“通脹交易”、“超級周期”論調給予足夠的重視和研究,既要小心防范避免跌入陷阱,也要更多地從宏觀格局、系統性、前瞻性角度制定好應對之策。政府決策部門不僅要精準及時出臺政策,更要有擔當和魄力,敢于修正優化部分政策的執行力度和時間節奏。

一、大宗商品擾動通脹數據,ZM央行皆表態不急于加息

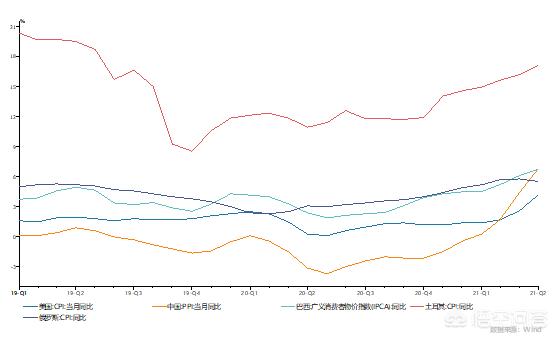

隨著發達經濟體疫苗普及,市場對全球經濟復蘇、通脹上行預期強烈,部分大宗商品價格大幅上漲,帶動各國通脹水平上升。新興經濟體中,巴西、土耳其、俄羅斯3月份已經開始加息,以應對高通脹和資本外流。中國4月份PPI同比增速6.8%,超出市場預期。MG4月PCE物價指數同比上升3.6%,創2008年以來最快增速,遠高于美聯儲的官方通脹目標2%;4月核心PCE物價指數同比上升3.1%,創下1992年7月以來的新高。市場有一派觀點在鼓吹ZM央行應當加息。

但從ZM央行表態來看,皆對通脹表示出足夠耐心。

美聯儲已經采取平均通脹目標的政策,允許通脹在一定時間適度超過2%。美聯儲4月議息會議決定繼續保持寬松貨幣政策態勢,維持聯邦基金利率0—0.25%不變。關于通脹的判斷,美聯儲重申“通脹上升主要反映臨時性因素”。在隨后的記者會上,鮑威爾表示“現在談論緊縮為時尚早”。美聯儲將就業不足作為不加息的“擋箭牌”,盡管市場有觀點認為MG的財政救助金額導致了勞動者不愿就業和失業率偏高。

中國央行在一季度貨幣政策執行報告中表示,全球大宗商品價格上漲可能階段性推升我國PPI,但輸入性通脹的風險總體可控。不存在長期通脹或通縮的基礎。原因在于:

(1)國外通脹走高的輸入性影響主要體現在工業品價格,疊加去年低基數的影響,可能在今年二、三季度階段性推高我國PPI漲幅。但這只是暫時性現象,待基數效應逐步消退和全球生產供給恢復后,PPI有望趨穩。

(2)近年來我國PPI向CPI的傳導關系明顯減弱,國際大宗商品價格起伏波動對我國CPI走勢的影響也相應較低。加之國內生豬供給已基本恢復,豬肉價格總體趨于下降,糧食連續多年豐收、農產品自給率總體較高,初步預計今年CPI漲幅較為溫和,受外部因素影響總體可控,將保持在合理區間運行。

(3)我國作為大型經濟體,若無內需趨熱相疊加,僅國際大宗商品價格上漲也并不容易引發明顯的輸入性通脹。

二、制約全球主要央行加息的兩大深層次因素

(一)全球債務水平不斷攀升,“低利率鴉片”不敢停

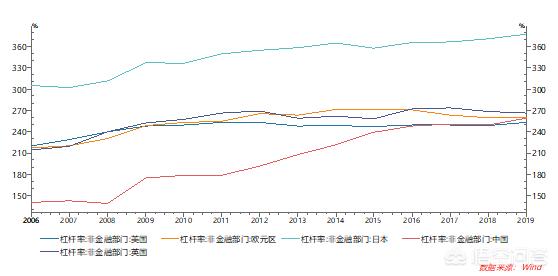

2008年金融危機后,各主要經濟體紛紛通過寬松貨幣政策刺激經濟增長,希望通過寬松的貨幣政策便利實體經濟部門加杠桿,刺激需求,增加投資和消費。從2008年金融危機開始,MG政策利率政策降至零利率,此后雖有所回升,但疫情后再次回到零利率,而日本央行和歐洲央行則一路步入負利率,中間連象征性的加息都沒有。在利率水平降無可降之后,歐美央行開啟QE閘門,通過量化寬松不斷投放基礎貨幣,刺激和帶動信貸和融資增長。

十幾年來,各國抵抗危機的過程,也是不斷舉債加杠桿的過程。持續走低的全球利率支持著前所未有的債務累積。

根據國際金融協會(IIF)最新測算,截至2020年末全球債務規模增加24萬億美元至281萬億美元,全球債務占GDP比重已超350%(作為比較,2007年末全球債務規模為167萬億美元,2017年末全球債務規模為237萬億美元)。

從國際清算銀行提供的各國宏觀杠桿率也可以看出,近年來各國債務水平一路飆升。

高企的負債水平又反過來綁架了利率政策。低利率和QE政策只是強心劑,并沒有解決全球經濟增長放緩的深層次問題,只能造就虛假的信貸繁榮,并留下后遺癥,其造就的經濟“溫和復蘇”就如沙子建造的城堡般脆弱,經濟和收入并沒有持續有力地增長,此時如果提高利率,那此前在低利率水平下舉債進行的投資和消費可能就無力償還,從而使得債務“灰犀牛”被刺破,造成金融系統風險和經濟大危機。

(二)資產價格泡沫依靠流動性支撐,“硬著陸”的代價昂貴

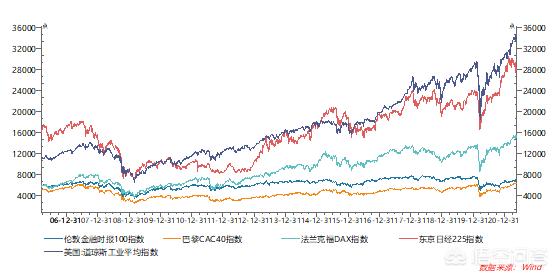

寬松的貨幣政策和充裕的流動性吹大了資產價格泡沫。由于實體經濟的融資需求孱弱,泛濫的流動性無處可去時自然會“脫實向虛”,在投資領域“哄抬物價”,吹大了各類資產價格泡沫。

當然,各國的國情不同,所以資產價格泡沫的表現形式和領域也不同。在MG和日本,出現了持續的股市牛市;在中國,出現了十多年的房地產價格上漲。

至于直接收緊貨幣政策戳破泡沫的代價,日本在上個世紀80年代末90年代初加息導致股市和房市泡沫同時崩潰后“失落的二十年”就是前車之鑒。

三、從ZM大國博弈的角度看ZM央行貨幣政策選擇

一般而言,市場分析央行的貨幣政策走勢時,內部均衡關注的是通脹和經濟增長(或者說失業率),外部均衡關注的是利差對匯率和資本外流的影響(比如許多研究人員關注ZM利差)。

我們認為,貨幣政策作為國家政策、國際治理的主要組成部分之一,可能需要從更宏觀的角度進行決策。在本文中,我們將大國博弈加入貨幣政策決策框架中,對于ZM央行加息問題的看法有了一個新的視角。

(一)以史為鑒,大國長期博弈需要“少犯錯、少摔跤”,不要步入對方的陷阱

無論在美蘇爭霸還是美日MYZ中,MG的一貫策略都是誘使或威逼對手進入其設定好的賽道或陷阱,最后導致對方從內部崩潰。

在美蘇爭霸過程中,里根政府針對蘇聯經濟實力弱的軟肋,提出“星球大戰”計劃,把蘇聯引上軍備競賽的快車道,從經濟上加速消耗蘇聯國力;同時通過影響OPEC等手段使石油價格在低位運行,切斷蘇聯軍備競賽資金來源,搞垮蘇聯經濟。最終蘇聯上鉤,在長期的消耗中,本就結構失衡的經濟體制瀕臨崩潰,內部矛盾重生,最終蘇聯解體。

在美日MYZ中,MG聯合西歐國家共同向日本施壓,逼迫日元大幅升值,重創日本出口產業。日本通過貨幣寬松刺激房地產投資,造成房市和股市泡沫,最后由日本央行加息刺破泡沫,日本經濟陷入“失落的二十年”。

因此,在大國博弈的過程中,相對于正面戰場的交鋒,自身少犯錯、防止堡壘從內部被攻破往往是更重要的。要堅持做正確的事,不要被對方牽著鼻子走,不要步入對方的陷阱。從構建以國內大循環為主體的新發展格局的理念來看,“以我為主、掌握主動”也是雙循環戰略的題中之義。

(二)中國央行加息應慎之又慎,保持最大戰略定力

1、中國當前內需偏弱,尚未恢復到常態水平,不宜加息抑制內需

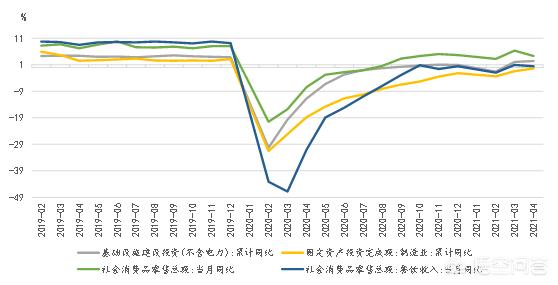

我們在《什么才是債市投資的正確姿勢?——兼論那些被貨幣政策執行報告證偽的做債邏輯》等文章中已經指出,當前實體經濟恢復不均衡、基礎不穩固,擴大內需、暢通國內大循環仍然需要宏觀政策持續發力。從最新的經濟數據來看,4月份社零兩年平均增速為4.3%,低于3月份的6.3%,下行幅度較大。疫情對居民收入和消費習慣的沖擊較大,影響了居民的消費能力和消費意愿。4月固定資產投資累計同比增速兩年平均3.9%,依然低于GDP增速,且結構還有待優化——房地產投資的韌性較強,制造業和基建投資仍處于較低水平。今年1—4月份制造業投資總量兩年平均下降0.4%,還沒有恢復到2019年絕對量水平。

總體來看,中國經濟復蘇和生產端的高景氣仍然主要由外需支撐,可持續性受到挑戰;內需增速整體處于低位,且結構有待優化,還需要繼續支持促進內需的復蘇和擴大。

全球大宗商品價格上漲可能階段性推升我國PPI,但輸入型通脹的風險總體可控。政策層擔心的是大宗商品價格的劇烈波動會加大金融市場和實體經濟的波動性,從而產生金融系統風險或打亂經濟發展節奏,而非擔憂輸入型通脹風險。(詳見《海清FICC觀點爭鋒:全球大宗商品價格波動能改變中國央行貨幣政策嗎?》一文)

加息抗通脹的本質是通過收縮國內總需求導致物價水平的總體下跌。當前國內總需求本就不足,還沒有恢復到正常化水平。如果繼續收縮總需求,只會進一步擴大供需缺口,影響經濟向正常化方向復蘇。

2、近期原材料漲價和人民幣升值,部分中下游企業如“風箱中的老鼠——兩頭受氣”,難以再承受加息之重

從3月和4月的PPI和CPI數據來看,盡管上游原材料價格漲幅較大,但由于沒有內需趨熱,所以下游價格上漲幅度小,部分制造業企業利潤受到擠壓。

同時,中國經濟復蘇和生產端的高景氣仍然主要由外需支撐,而四月份以來,美元兌人民幣匯率從6.57升值至6.39,匯率升值對出口帶來不利影響。

對于部分中下游企業而言,原材料端和銷售端同時受到壓力,企業經營可能出現困境,此時加息,只會導致中下游企業經營狀況進一步惡化,加劇企業銷售難、融資難、融資貴;同時,加息可能會進一步強化人民幣匯率升值趨勢,讓這些企業的處境雪上加霜。

3、應對大宗商品上漲,應加強保供穩價、預期引導、精準施治

面對大宗商品漲價,中國央行加息應慎之又慎,保持最大戰略定力,運用好創新直達工具,堅守貨幣結構主義解決結構化通脹或大宗商品價格劇烈波動的傳導壓力。

應對大宗商品價格上漲導致企業經營困難,行之有效的方法包括:

保供穩價:增加供給,穩定價格。

預期引導:大宗商品價格以恢復性上漲為主,不存在趨勢性上行的基礎。

打擊大宗商品價格炒作,防止現貨市場囤積居奇,規范期貨市場秩序。

閱讀全文