動(dòng)力電池會(huì)不會(huì)是今后的一個(gè)小趨勢?

發(fā)布時(shí)間:2023-08-19 16:33:11 來源:網(wǎng)絡(luò)投稿

動(dòng)力電池行業(yè)主要上市公司:目前國內(nèi)動(dòng)力電池行業(yè)的上市公司主要有寧德時(shí)代(300750)、比亞迪(002594)、孚能科技(688567)、億緯鋰能(300014)、國軒高科(002074)、澳洋順昌(002245)、鵬輝能源(300438)、欣旺達(dá)(300207)等。

本文核心數(shù)據(jù):全球動(dòng)力電池裝機(jī)量、全球新能源汽車銷量、全球電動(dòng)汽車滲透率、全球動(dòng)力電池供需缺口、

1、動(dòng)力電池裝機(jī)需求量持續(xù)增長

近年來,在中國、歐洲、日韓、MG等主要國家大力發(fā)展全球新能源汽車的背景下,全球新能源汽車銷量整體呈增長趨勢。2020年,在新冠疫情的影響下,全球新能源汽車銷量仍然實(shí)現(xiàn)了41.4%的增長。2021年以來,新能源汽車銷量保持高速增長。2021年1-4月,全球新能源汽車銷量達(dá)152.0萬輛,同比增長166.3%。

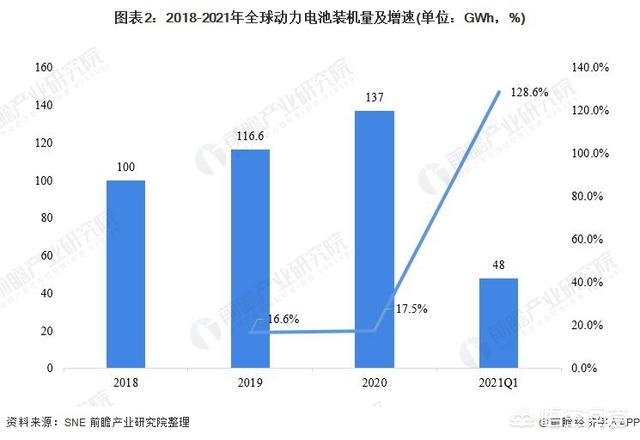

全球新能源汽車銷量快速增長帶動(dòng)了動(dòng)力電池裝車量的增長。2020年,全球動(dòng)力電池裝機(jī)量為137GWh,同比增長17.5%;2021年第1季度,全球動(dòng)力電池裝機(jī)量達(dá)到48GWh,同比增長了128.6%。

2、鋰電池受原料影響,供應(yīng)緊張

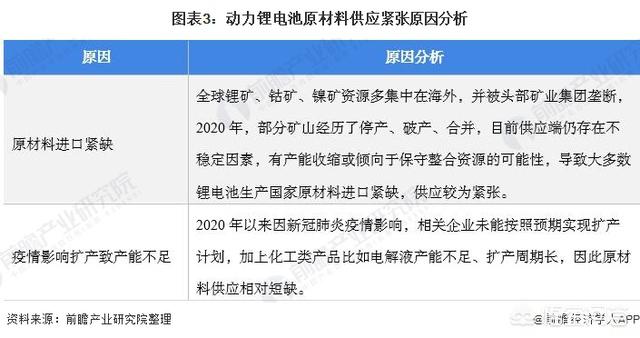

需求量大增的同時(shí),動(dòng)力鋰電池原料卻供不應(yīng)求。由于全球鋰礦、鈷礦、鎳礦資源多集中在海外,并被頭部礦業(yè)集團(tuán)壟斷。2020年,部分礦山經(jīng)歷了停產(chǎn)、破產(chǎn)、合并,目前供應(yīng)端仍存在不穩(wěn)定因素,有產(chǎn)能收縮或傾向于保守整合資源的可能性,導(dǎo)致原材料進(jìn)口緊缺,供應(yīng)較為緊張。同時(shí)受新冠疫情影響,原材料企業(yè)未能按照預(yù)期實(shí)現(xiàn)擴(kuò)產(chǎn)計(jì)劃,因此導(dǎo)致原材料供應(yīng)相對(duì)短缺。

3、全球動(dòng)力電池供需缺口將持續(xù)擴(kuò)大

目前由于需求端新能源汽車對(duì)動(dòng)力鋰電池的需求急速增長,供應(yīng)端又出現(xiàn)了供應(yīng)緊張,因此造成了全球動(dòng)力電池的供不應(yīng)求。

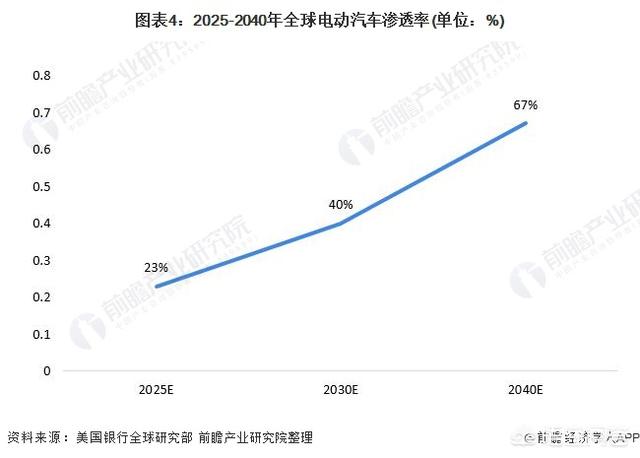

據(jù)MG銀行全球研究部預(yù)測,2025-2040年,全球包括純電動(dòng)汽車(BEVs)和插電式混合動(dòng)力汽車(PHEVs)在內(nèi)的所有電動(dòng)汽車的全球滲透率將從23%上升至67%。

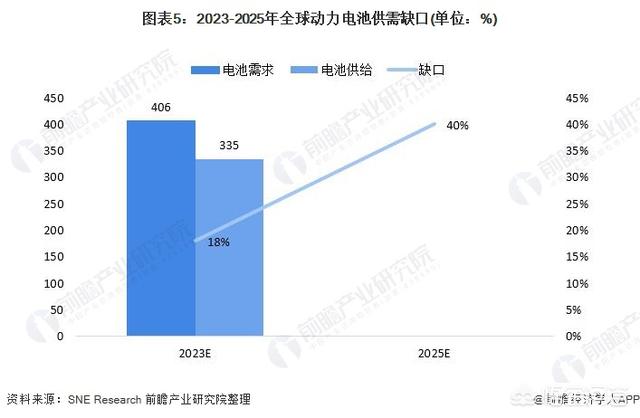

隨著全球電動(dòng)汽車滲透率的提升,供需缺口將隨著擴(kuò)大。據(jù)韓國市場研究機(jī)構(gòu)SNE Research預(yù)測,到2023年,全球電動(dòng)汽車對(duì)動(dòng)力電池的需求達(dá)406 GWh,而動(dòng)力電池供應(yīng)預(yù)計(jì)為335 GWh,供需缺口約18%。到2025年,供需缺口將擴(kuò)大到約40%。

閱讀全文