洋河失速:增速墊底渠道壓貨嚴(yán)重 控貨能否挽回敗局

發(fā)布時間:2023-08-18 19:51:53 來源:網(wǎng)絡(luò)投稿

洋河股份(108.000,0.65,0.61%)失速!

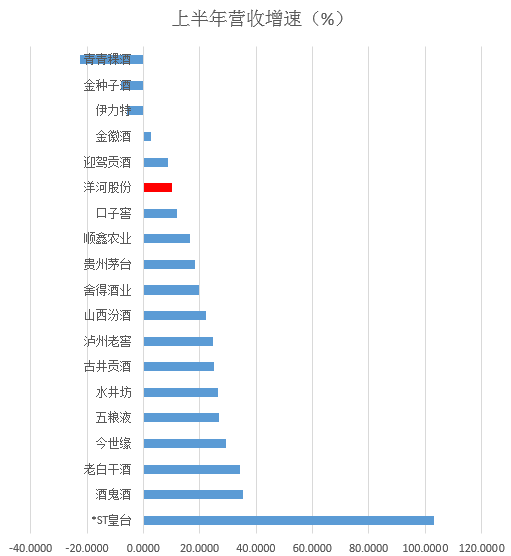

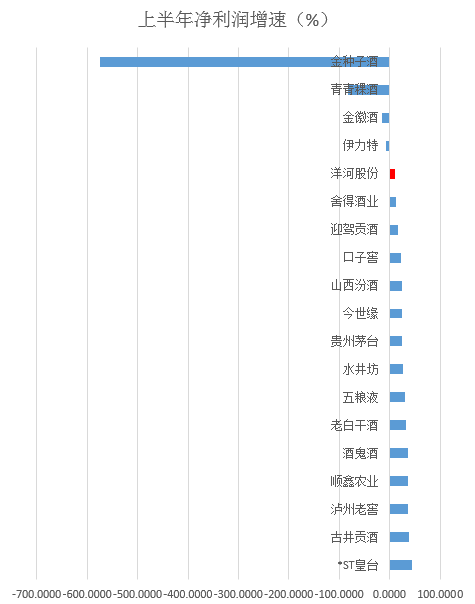

8月30日晚間,洋河股份發(fā)布半年報,增速全面放緩。上半年營收增速10.01%,位列上市白酒公司倒數(shù)第六名,凈利潤增速11.52%,位列倒數(shù)第五。

業(yè)績頹勢早就反映在股價上,今年初以來,在19家上市白酒企業(yè)中,洋河的股價漲幅排在倒數(shù)第二,僅上漲16.42%。和五糧液(138.900,0.59,0.43%)、瀘州老窖(94.500,0.25,0.27%)、古井貢酒(121.450,0.20,0.16%)等動輒翻倍的酒企完全不可同日而語。

洋河到底出了什么問題?

洋河上半年增速墊底 渠道壓貨是主因

上半年洋河實現(xiàn)營業(yè)收入159.99億元,同比增長10.01%;凈利潤55.82億元,同比增長11.52%。營收和凈利潤增速在19家上市白酒企業(yè)中處在墊底的水平。更嚴(yán)重的是二季度,營業(yè)收入和凈利潤同比僅增長2.1%和2%。

上半年營收占比超50%的省內(nèi)市場增長“停滯”,同比增速僅2.99%;而省外市場增速也由去年的30.22%下滑到18.23%。

和其他酒企相比較,這些數(shù)據(jù)給人一個強(qiáng)烈的印象:上半年洋河賣不動了!根據(jù)市場反饋,洋河經(jīng)銷商渠道壓貨現(xiàn)象嚴(yán)重。

和其他實行大商制的酒企不同,洋河采用的是深度分銷模式。公司負(fù)責(zé)市場開發(fā)、品牌推廣、消費(fèi)者教育等支出,經(jīng)銷商只負(fù)責(zé)物流和回款,低毛利低風(fēng)險運(yùn)作。

本質(zhì)上是“企業(yè)承擔(dān)了更多的風(fēng)險,經(jīng)銷商拿到了較低的毛利率”,在行業(yè)不景氣或平穩(wěn)發(fā)展階段,這種模式是有利的。等于企業(yè)變相補(bǔ)貼了經(jīng)銷商,經(jīng)銷商得到了更多保障。

但是行業(yè)爆發(fā)期就不一樣了,近兩年白酒行業(yè)步入景氣周期,眾多品牌紛紛向市場砸錢,在競品給出的毛利率大大高于洋河的前提下,經(jīng)銷商自然樂于推薦和銷售渠道利潤彈性大的品種。

省內(nèi)市場增速的大幅下滑與此有絕大關(guān)系。

渠道壓貨還有一個原因,銷售剛性考核制,“一個月完不成談話,兩個月完不成降職,三個月完不成免職”。目前洋河的掃碼系統(tǒng)并未完全覆蓋到經(jīng)銷商庫存,只能通過分公司管理經(jīng)銷商庫存,而分公司辦事處為了完成任務(wù),存在向經(jīng)銷商壓貨的現(xiàn)象。

經(jīng)銷商毛利低、渠道壓貨,是這一輪洋河增速掉隊的直接原因。

從二季度開始,洋河就開始主動去庫存,省內(nèi)的海、天、夢系列產(chǎn)品從5月底開始控貨。這也是導(dǎo)致二季度增速全面放緩的主要原因。

從2019年半年報來看,洋河的應(yīng)收票據(jù)相比去年同期大幅增長,預(yù)收款項也有所下滑,可以看作是在變相補(bǔ)貼經(jīng)銷商。

在調(diào)整渠道庫存的同時,洋河進(jìn)行了人事調(diào)整,劉化霜轉(zhuǎn)正擔(dān)任營銷公司董事長,王耀董事長不再兼任營銷公司董事長。

成效如何,年報數(shù)據(jù)或能給出答案。

閱讀全文

相關(guān)文章