南方航空油匯雙殺下激進擴張 標的16億賣出30億買回

發(fā)布時間:2023-08-18 19:51:53 來源:網(wǎng)絡投稿

新浪財經(jīng)訊 三大國有航空公司之一的南方航空(6.810,-0.11,-1.59%)率先披露2018年中報,上半年實現(xiàn)營業(yè)收入675.55億元,同比增長11.98%,歸母凈利潤21.37億元,同比下降22.8%,扣非后的凈利同樣出現(xiàn)下滑。

南方航空的業(yè)績總體看是增收減利,一方面業(yè)務繼續(xù)擴張,ASK(可用座位公里)等載運力指標以及飛行里程等飛行量數(shù)據(jù)繼續(xù)增長,另一方面單位座公里收益等數(shù)據(jù)增長停滯、多項成本和費用同比增加明顯。

新浪財經(jīng)通過對比還發(fā)現(xiàn),南方航空在三大國有航空中,不僅現(xiàn)有客機規(guī)模位列第一,未來三年的擴容速度也位居首位。此外,公司A股增發(fā)事項8月17日也已拿到了證監(jiān)會批文,可以說,南航正在全面、全速的擴張之中,半年報反映出的公司最新變化,值得投資者關注。

油價匯率雙殺重創(chuàng)業(yè)績

機票收入是航空公司的主要收入來源。今年上半年,各航司首輪提價陸續(xù)完成,票價上行空間被打開,但提價后的機票顯然沒能覆蓋同期油價和匯率變動帶來的負面影響。

關于油價和匯率對業(yè)績的巨大影響,從南航半年報中能夠清楚看到。

半年報稱,假定其他風險變量不變,未來人民幣兌美元匯率每升值或貶值1%,將導致股東權益和凈利潤增加或減少人民幣2.97億元;假定燃油的消耗量不變,燃油價格每上升或下降10%,將導致營運成本上升或下降人民幣19.38億元。

根據(jù)相關資料顯示,今年上半年,人民幣兌美元貶值了1.3%,同時,北海布倫特原油上半年均價同比大增了35.1%、航空煤油出廠均價增長19.2%。

在油價和匯率雙重打擊之下,南航多項業(yè)績指標顯著下降。

半年報顯示,公司最大的成本項目航油成本,從2017上半年的154億元,大增25.83%至193.8億元,財務費用同比驟增143%,匯兌損益由去年同期的收益5.6億變?yōu)閾p失4.2億,一進一出相差近10億元。凈利潤的下滑也使得加權凈資產(chǎn)收益率(ROE)從6.2%下降203個pct至4.17%,盈利能力下滑明顯。

激進擴張恐再傷客座率

南方航空并未因利潤有所下滑而減緩業(yè)務擴張的步伐,相反,相比其他競爭對手,南航正以更快的速度加速擴張。

新浪財經(jīng)統(tǒng)計三大國有航空相關數(shù)據(jù)后發(fā)現(xiàn),截至2017年末,國航共有飛機655架,2018至2020年計劃分別新增(凈增加)32架、46架和41架;東航共有飛機637架,2018至2020年計劃分別新增(凈增加)52架、62架和51架;南方航空共有飛機754架,2018至2020年計劃分別新增(凈增加)86架、76架和63架。

2017至2020三大國有航空公司飛機數(shù)量及規(guī)劃

2017至2020三大國有航空公司飛機數(shù)量及規(guī)劃

可以看到,到2020年,國航、東航、南航飛機數(shù)量相比現(xiàn)在增幅分別為15.4%、20.6%和23%,南航不僅現(xiàn)有飛機數(shù)量位列第一,擴張速度也是三家國有航司之首,可謂是最為激進的一家。

飛機數(shù)量的大幅上升將直接影響客座率數(shù)據(jù)。盡管南航在2017年82.3%的客座率略高于另外兩家,今年上半年也微增至82.4%,但仍低于83.3%的行業(yè)平均水平,未來新增運力大幅增加,如果新航線和客源不能跟上,客座率很可能出現(xiàn)下行,與行業(yè)平均水平之間的差距將進一步拉大。

大踏步的擴張對財務方面的影響也開始顯現(xiàn)。

上半年公司短期借款同比增加54%,一年內(nèi)到期的非流動資產(chǎn)由于償債的臨近大增116%,投資性現(xiàn)金流凈流出同比增加117%,主要原因就是“購建固定資產(chǎn)、無形資產(chǎn)和其他長期資產(chǎn)支付的現(xiàn)金”大幅增加。

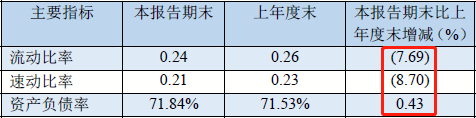

此外,債務壓力也有所加大,公司流動比率和速動比率相比去年末均出現(xiàn)下滑,負債率開始攀升。

摘自南方航空2018半年報

摘自南方航空2018半年報

16億賣掉的標的30億買回

8月17日,南航籌劃已久的增發(fā)事項拿到了證監(jiān)會批文,最終落定,擬非公開發(fā)行A股數(shù)量不超過18億股,發(fā)行規(guī)模不超過人民幣95億元,用于購置飛機和收購航空修理公司珠海摩天宇。

在具體交易方案中,南方航空的控股股東南航集團,將以其持有的珠海摩天宇50%股權與部分現(xiàn)金參與本次非公開發(fā)行A股股票認購,擬認購比例不低于本次實際發(fā)行規(guī)模的31%。

由于某些交易細節(jié)還沒有最終確定,在不考慮大股東南航集團現(xiàn)金參與部分,并按南航集團31%的認購份額、95億的募資規(guī)模估算,珠海摩天宇50%的對價為95億*31%,即29.45億元。

值得一提的是,新浪財經(jīng)注意到,珠海摩天宇50%的股權曾在2010年被南方航空以16億賣給其大股東南航集團,事隔8年后,這部分股權南方航空又以約30億的價格從大股東手中買了回來。

對于重新買回的必要性和合理性,公司的解釋是“需要整合以提高產(chǎn)業(yè)運行效率、有助于提高上市公司盈利水平、以及有助于公司提升發(fā)動機維修業(yè)務水平”。

在增發(fā)和半年報相繼落地后,各家券商也紛紛公布公司的研究報告,不過即使是專業(yè)機構,似乎對南航的判斷分歧也很大。

華泰證券(15.250,-0.23,-1.49%)的研報題為《上半年業(yè)績略好于預期,維持買入》,而國金證券(6.730,-0.14,-2.04%)在《單位座收同比持平,油價匯率拉低業(yè)績》的研報中卻直接表示“業(yè)績低于預期”,與華泰證券的研究恰恰相反。

南航表現(xiàn)究竟如何,還需靜待另外兩家成績單的出爐。

閱讀全文