資產(chǎn)重組終止,股民卻說:這明明是個好消息?

發(fā)布時間:2023-08-19 16:33:11 來源:網(wǎng)絡(luò)投稿

7月30日,大東海A宣布,終止此前披露的重大資產(chǎn)重組事項,即不再收購朗培教育51%的股權(quán)。為了保殼而推進的重組終止,本是利空消息,可*ST東海A當(dāng)日卻高開高走,很快封死漲停板。

利空變利好,主要還是因為擬收購標的的行業(yè)屬性。

回溯此前公告,今年5月14日,*ST東海A發(fā)布公告稱,擬以發(fā)行股份及支付現(xiàn)金的方式,購買朗培教育51%股權(quán),并向羅牛山(000735.SZ)集團發(fā)行股票,募集配套資金。

資料顯示,朗培教育成立于2014年,主要為民辦教育培訓(xùn)機構(gòu)提供學(xué)校運營管理咨詢服務(wù)、教學(xué)教務(wù)標準化管理系統(tǒng)支持、教學(xué)及學(xué)習(xí)軟件等綜合一站式服務(wù)。2021年,朗培教育還推出了面向小學(xué)生的少兒素質(zhì)教育業(yè)務(wù)。

由于*ST東海A已經(jīng)“披星戴帽”,且主營業(yè)務(wù)萎靡不振,公司正在退市的邊緣徘徊。

因此,此次重組也被視為*ST東海A的保殼之舉。

*ST東海A表示,朗培教育所處行業(yè)市場前景廣闊,本次交易后,*ST東海A的業(yè)務(wù)規(guī)模、盈利能力以及現(xiàn)金流水平將得到大幅提升,抗風(fēng)險能力大幅增強。

如今,政策發(fā)生了變化,朗培教育所處行業(yè)并不再是“香餑餑”,*ST東海A放棄收購也是意料之中。

公司表示,鑒于近日市場環(huán)境以及行業(yè)監(jiān)管政策調(diào)整的影響,為切實維護上市公司及廣大投資者和交易各方利益,經(jīng)交易各方協(xié)商一致,公司董事會、監(jiān)事會審慎研究決定,終止本次重大資產(chǎn)重組事項。

日前印發(fā)的《關(guān)于進一步減輕義務(wù)教育階段學(xué)生作業(yè)負擔(dān)和校外培訓(xùn)負擔(dān)的意見》(以下簡稱“雙減”政策),對學(xué)科類培訓(xùn)機構(gòu)經(jīng)營資質(zhì)、營業(yè)時間、資本化運作等各方面進行了明確限制。

21世紀教育研究院院長熊丙奇分析,“雙減”政策是此前中央提出的“雙減”意見的具體細化,有關(guān)要求未來如果逐條落實,對已上市的校外培訓(xùn)機構(gòu)將產(chǎn)生巨大的影響,“這些機構(gòu)要么選擇退市或轉(zhuǎn)型,要么要在上市資產(chǎn)中剝離學(xué)科類培訓(xùn)機構(gòu),而正準備上市的學(xué)科類培訓(xùn)機構(gòu)的上市通道已經(jīng)關(guān)閉。”

有意思的是,此前宣布重組時,市場也并沒有特別看好該交易,公司股價甚至連續(xù)跌停。

如今,政策變了,*ST東海A放棄重組應(yīng)是唯一選擇。

不少投資者對放棄收購這一決定大為支持。有投資者直言,“重組失敗,沒有比這個更好的消息了。”

盡管終止了此次收購,但*ST東海A距離下一次重組應(yīng)該不遠。

*ST東海A表示,目前,公司各項業(yè)務(wù)經(jīng)營情況正常,終止本次重大資產(chǎn)重組是經(jīng)過公司董事會、監(jiān)事會審慎研究后做出的決定,不會對公司經(jīng)營及現(xiàn)有業(yè)務(wù)產(chǎn)生重大不利影響。

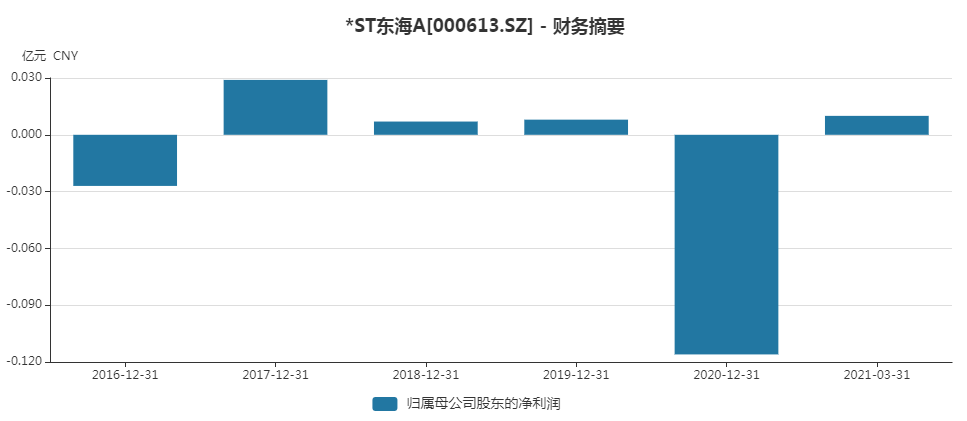

*ST東海A日前披露的業(yè)績預(yù)告顯示,上半年,公司實現(xiàn)扭虧為盈,實現(xiàn)歸母凈利潤130萬元至160萬元,比上年同期增長119.60%至124.13%,去年同期虧損663.15萬元。

公司表示,國內(nèi)旅游業(yè)及旅游服務(wù)業(yè)經(jīng)營較去年同期有所好轉(zhuǎn),以及公司酒店升級軟、硬件后效益提升等原因,公司主營業(yè)務(wù)收入較去年同期增加,實現(xiàn)扭虧為盈。

閱讀全文

最新文章

更多>>

相關(guān)問答