掏空父母積蓄買房,真就走在同代人前面了嗎?

發(fā)布時(shí)間:2023-08-18 19:51:53 來源:網(wǎng)絡(luò)投稿

今天是六一兒童節(jié),蜜妹已經(jīng)很久沒有過這樣的與自己沒太大關(guān)系的節(jié)日了。

但看到如是金融研究院院長(zhǎng)、首席經(jīng)濟(jì)學(xué)家管清友最近說的“掏空積蓄的說法聽起來很刺耳,其實(shí)是讓你走在了同時(shí)代人的前面。”言論時(shí),瞬間覺得自己又可以和正在過節(jié)的小朋友一樣, 理直氣壯地依賴父母了。

繼上次“買不起房再多買兩套”的言論之后,管清友再次爆出金句。

雖然這話比起經(jīng)濟(jì)學(xué)家樊綱提出了“六個(gè)錢包買房”理論相對(duì)溫和了一些,畢竟沒把手伸向爺爺奶奶那,但走在同代人前面,卻也引起了不小的爭(zhēng)議。

圖片來源|新浪財(cái)經(jīng)微博截圖

那么,掏空父母積蓄買房, 到底應(yīng)不應(yīng)該?這樣的“啃老”行為,真能讓我們走在同時(shí)代人前面嗎?未來父母養(yǎng)老怎么辦?

01

“哪個(gè)人買房不掏空父母積蓄”,到底刺痛了誰的神經(jīng)?

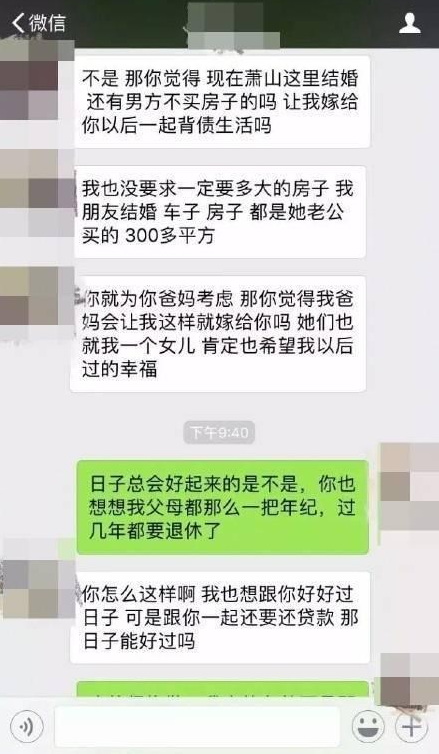

就在管清友說出“掏空積蓄的說法聽起來很刺耳,其實(shí)是讓你走在了同時(shí)代人的前面。”這番言論時(shí),很早前的浙江杭州情侶婚前聊天記錄又被翻出來,上了熱搜。

帖子的大概意思是,一對(duì)即將步入婚姻殿堂的清理,因?yàn)橐灰ü飧改傅姆e蓄全款購(gòu)房產(chǎn)生了爭(zhēng)執(zhí)。女方堅(jiān)持認(rèn)為應(yīng)該有全套全款的房子才能保證婚姻的幸福,而男方卻不想花光父母的積蓄想要貸款買房。

蜜妹也不知道為什么這么久的帖子會(huì)再度被翻出來挑動(dòng)大家的神經(jīng),但配合著管清友最近的言論,卻別是一番滋味。

此前,我們算過,如果在北京,以年薪20萬(不包含五險(xiǎn)、個(gè)稅、房租)來計(jì)算,一對(duì)年輕的夫妻省吃儉用的年存款為15萬,購(gòu)買下北京一套80平米的房子話,大約需要7年才能湊足首付。而這里的房?jī)r(jià)還是以2017年北京市居住類產(chǎn)品成交的均價(jià)來計(jì)算的。

實(shí)際上,除了房?jī)r(jià),工資方面也并不理想。前段時(shí)間某招聘網(wǎng)站發(fā)布了2018年春季求職期平均薪酬城市分布。

通過上圖,我們可以看到,北上廣深的平均薪資要比2萬要低很多。北京也才剛1萬多一點(diǎn)點(diǎn),而最近爆出拿5000萬出來買房,也只能找個(gè)角落蹲一下的深圳,平均薪資才9千出點(diǎn)頭。

2013-2017年全國(guó)居民人均可支配收入及其增長(zhǎng)速度 來源|2017年國(guó)民經(jīng)濟(jì)和社會(huì)發(fā)展統(tǒng)計(jì)公報(bào)

2017年國(guó)民經(jīng)濟(jì)和社會(huì)發(fā)展統(tǒng)計(jì)公報(bào)

而中國(guó)的人均可支配收入,根據(jù)《2017年國(guó)民經(jīng)濟(jì)和社會(huì)發(fā)展統(tǒng)計(jì)公報(bào)》顯示,雖然可支配收入大致呈現(xiàn)連年增長(zhǎng)的態(tài)勢(shì),可是,到去年底,人均也不過25974元,月均才2000出點(diǎn)頭。

年初時(shí),有消息稱月薪2000可稱中產(chǎn)階級(jí),蜜妹不知道是不是和這份統(tǒng)計(jì)公報(bào)有關(guān),但看到現(xiàn)實(shí)的房?jī)r(jià),月薪2000的人,不用父母積蓄,得攢多少年才能買到房?

管清友那句,現(xiàn)在哪個(gè)人買房不掏空父母積蓄,說的確實(shí)很無奈卻也十分現(xiàn)實(shí)。

02

將手伸向父母錢包,走在同時(shí)代人前列時(shí),還是得考慮現(xiàn)實(shí)

在房住不炒的大背景,以及調(diào)控不斷加碼,還有呼之欲出的房產(chǎn)稅的情況下,我們總以為房?jī)r(jià)是在下降的,甚至蜜妹一位在某地發(fā)改委工作的朋友也這這樣認(rèn)為。

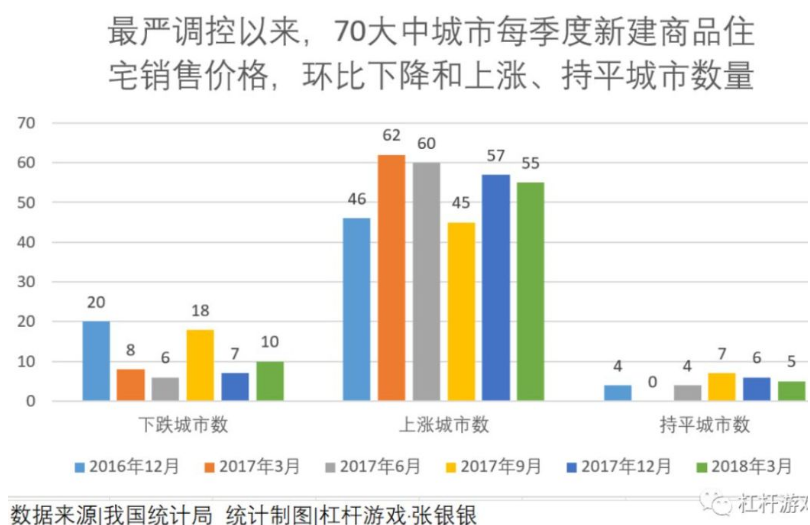

可實(shí)際上,根據(jù)蜜妹的好基友杠桿游戲的統(tǒng)計(jì),調(diào)控不斷加碼的最近2年,我們70個(gè)大中城市中,房?jī)r(jià)上漲的城市還是居多的。

事情更詭異在于,最近一段時(shí)間以來,西安、成都、杭州等熱門二線城市,頻頻爆出幾萬人搶幾百套房子的新聞,甚至有的地方排隊(duì)的隊(duì)伍已經(jīng)排了幾公里。

樓市的火爆程度是不斷刷新人們的認(rèn)知底線,但嚴(yán)峻的問題是,我們真要掏空父母的積蓄去買房嗎?

首先,蜜妹覺得如要但從買房的角度而言,先來看看到底是剛需還是投資。

如果是剛需,蜜妹覺得,如果能花父母的錢,甚至用“六個(gè)錢包”去支付首付,利用按揭貸款的方式上車,咬咬牙上車也還是可行的,只要家庭財(cái)力允許。因?yàn)榈綍r(shí)無論房?jī)r(jià)上漲還是下跌,房子還只是自住,那些漲跌都只是別人口中的,實(shí)用是自己的。

但如果是投資,盡管房子作為另一種家庭財(cái)富投資,如今的樓市也是異常的火爆,但入場(chǎng)的資金成本無疑是越來越高,凍結(jié)期也隨著政策的不斷調(diào)控,而越來越長(zhǎng)。盡管現(xiàn)在樓市火爆,但也別忘了上面定調(diào)的“房住不炒”的大背景。誰也不敢賭明天,這句話不僅對(duì)剛需,也對(duì)花父母錢去投資買房者。

其次,當(dāng)我們被不斷火爆的樓市沖昏頭腦,而急于買房時(shí),有誰還記得年初那篇刷屏網(wǎng)絡(luò)的《流感下的北京人》?

當(dāng)我們惦記著父母的錢包急于買房上車或投資時(shí),是否曾想過未來年事已高的他們急需用錢時(shí),該怎么辦?

閱讀全文