余利寶可以直接消費(fèi)了!提現(xiàn)100萬秒到賬,不收一分手續(xù)費(fèi)

發(fā)布時(shí)間:2023-08-19 10:01:12 來源:網(wǎng)絡(luò)投稿

七月一到,各種政策新規(guī)扎堆落地,真是好不熱鬧。

什么取消漫游費(fèi)啦,火車票打折啦,海淘關(guān)稅減免啦,小財(cái)女在前兩天的文章里也有所提及…咳咳,今天不報(bào)喜訊,而是聊聊那些比較糟心的新規(guī):

貨基最大的優(yōu)勢被消滅了,太憋屈,不方便啊。

當(dāng)初選擇把錢存在貨基里,就是看上人家隨取隨提的流動性優(yōu)勢。

雖說這次把提額上限設(shè)到一萬塊,平時(shí)來講沒啥太大影響,但誰沒個(gè)“緊急情況”呢,要是碰到急需調(diào)用大量資金的情況,這錢取不出來,也是個(gè)麻煩。

而且不止如此,央媽還有“斷直連”的大招在候著移動支付大佬們(這水比較深,下次再細(xì)談)…說的簡單點(diǎn),就是大佬們的利潤要縮水了,有些免費(fèi)的業(yè)務(wù)都會逐漸收費(fèi)了…

這不,作為移動支付的半壁江山,小馬哥的微信先兜不住了:

以往都是我們薅人家羊毛,原來還有被人家薅羊毛的時(shí)候…

不過話說回來,小馬哥雖然坑了,但是馬爸爸依然在勉力維持,就目前而言支付寶的信用卡還款還是免費(fèi)的。

當(dāng)然,馬爸爸還能兜多久,這也說不準(zhǔn),而且現(xiàn)在的問題還不止是還卡的手續(xù)費(fèi)問題,目前出臺的以及以后要出臺的諸多新規(guī),都對靈活性上佳的貨基寶寶們很不友好。

都說余額寶要涼,這話雖然夸張,但某種程度上,當(dāng)初我們看上的那個(gè)“存取靈活、支付方便”,貼心又好用的余額寶,確實(shí)已經(jīng)“死了”......

不過,驚濤駭浪之下總有那么幾條漏網(wǎng)之魚。

吶,就是那個(gè)余額寶的兄弟——余利寶,它目前的提現(xiàn)額度依舊未變,無論系統(tǒng)還是客服都沒有給出提現(xiàn)額度變動的通知,它每天的提現(xiàn)上限依舊是100萬…幾乎就是“秒提不限”!

話說這個(gè)余利寶,小財(cái)女之前也提過,是網(wǎng)商銀行的一類貨幣基金。

而這個(gè)網(wǎng)商銀行呢,其背后的大股東正是螞蟻金服,它也是銀監(jiān)會首批批準(zhǔn)的五家民營銀行之一,而且作為一個(gè)“云端”銀行,它是可以開展任何銀行業(yè)務(wù)的。

可能是多了一層網(wǎng)商銀行的過渡關(guān)系吧,余利寶成了眾多政策之下的“法外之地”。

而且,除了提現(xiàn)額度不受影響外,余利寶的提現(xiàn)也是無需手續(xù)費(fèi)的——我們可以先把支付寶余額充入余利寶里,再從余利寶的網(wǎng)商銀行轉(zhuǎn)到別的銀行卡,這樣做就能省下一筆手續(xù)費(fèi)。

而且最最重要的是,小財(cái)女發(fā)現(xiàn),余利寶現(xiàn)在也能用來直接消費(fèi)了!

要知道小財(cái)女以前之所以余利寶用得少,就是因?yàn)樗鼰o法做到和余額寶一樣的便捷支付。

但如今,在開通了“自動贖回”功能之后,我們完全可以把余利寶當(dāng)成“巔峰狀態(tài)”下的余額寶那樣玩耍了。

操作也簡單,就是到余利寶里開通自動贖回功能(小財(cái)女是直接收到系統(tǒng)的浮窗提醒),把網(wǎng)商銀行添加到支付寶支付的銀行里。

這樣咱在使用支付寶付賬的時(shí)候,只要勾選“網(wǎng)商銀行儲蓄卡”的付款方式,網(wǎng)商銀行就會自動贖回余利寶里的資金來完成支付。

不過,從原則上來講,余利寶還是一種面向小微企業(yè)和個(gè)體戶的現(xiàn)金管理產(chǎn)品,所以普通人開通會存在著一些障礙,當(dāng)然啦,作為理財(cái)達(dá)人,小財(cái)女還是有辦法可以“強(qiáng)開”的。

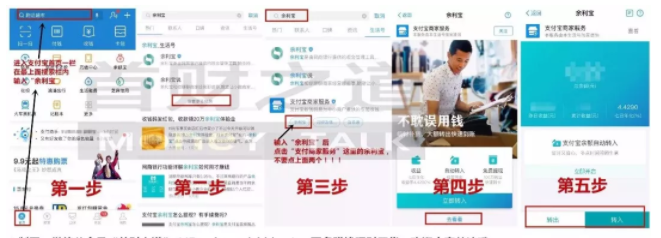

這里小財(cái)女套用一下當(dāng)初做的流程圖,大家可以跟著操作一下:

簡單來說,就是在搜索欄輸入“商家服務(wù)”進(jìn)行搜索,點(diǎn)擊“商家服務(wù)”的應(yīng)用圖標(biāo),在打開的頁面里找到余利寶轉(zhuǎn)賬開通即可!

當(dāng)然,余利寶也不是盡善盡美的,比如說它最近的利息就不怎么理想…只有3.7%,但多多少少都是肉,而且考慮到提現(xiàn)“秒到”,不收手續(xù)費(fèi),還能直接付款的諸多便利…對于資金流動性要求較高的同學(xué)而言,也不失為一種余額寶的替代選擇。

最后,小財(cái)女也要提醒大家,要轉(zhuǎn)得趁早,不管是BUG還是別的正規(guī)原因,咱還是得抓緊機(jī)會,趁著這波趕緊先把位置占了~

閱讀全文

上一篇:中信銀行i白金信用卡怎么提額?

下一篇:中信銀行為什么總是要打電話讓借錢