“結(jié)構(gòu)性存款”值得買嗎?

發(fā)布時(shí)間:2023-08-19 14:33:27 來(lái)源:網(wǎng)絡(luò)投稿

目前,結(jié)構(gòu)性存款的銷量非常大,被許多朋友稱之為:既保本又能賺取收益的銀行產(chǎn)品。明確的回答這個(gè)問(wèn)題:值得買,但,也要注意規(guī)避風(fēng)險(xiǎn)。 如上圖,結(jié)構(gòu)性存款產(chǎn)品,發(fā)行量節(jié)節(jié)攀升

如上圖,結(jié)構(gòu)性存款產(chǎn)品,發(fā)行量節(jié)節(jié)攀升

,充分說(shuō)明市場(chǎng)需求強(qiáng)勁,購(gòu)買者眾多,保本的情況下,平均收益率4.21%~4.2%,中規(guī)中矩,符合市場(chǎng)預(yù)期

先來(lái)看,為什么值得買:

1,保本。目前市場(chǎng)上的絕大多數(shù)理財(cái)產(chǎn)品,都是非保本浮動(dòng)收益。而結(jié)構(gòu)性存款給了投資人保障本金安全的承諾,這與目前市場(chǎng)投資人的需求和期望,是符合的因此值得買。 如上圖,某銀行,個(gè)人結(jié)構(gòu)性存款,明確保本,時(shí)間周期366天,收益率4.35%。

如上圖,某銀行,個(gè)人結(jié)構(gòu)性存款,明確保本,時(shí)間周期366天,收益率4.35%。

2,浮動(dòng)收益。相對(duì)于,常見存款儲(chǔ)蓄產(chǎn)品而言,結(jié)構(gòu)性存款的收益是浮動(dòng)的,這就給,獲得,相對(duì)較高的預(yù)期收益,留下了空間。目前結(jié)構(gòu)性理財(cái)產(chǎn)品,一年以內(nèi)周期,產(chǎn)品的預(yù)期收益率,多在3.8%~4.3%之間,而且相對(duì)穩(wěn)定,甚至有一些產(chǎn)品,提供有最低收益保障。從這點(diǎn)看,值得買。

3,時(shí)間周期適中。目前的結(jié)構(gòu)性存款產(chǎn)品,周期多在一年以內(nèi),例如一個(gè)月,三個(gè)月,半年,一年等,非常便于,資金去靈活的安排。從這點(diǎn)看值得買。

4,其他。比如門檻低,起購(gòu)金額,通常在5000至1萬(wàn)元之間,個(gè)別產(chǎn)品需要5萬(wàn)元。

小結(jié):結(jié)構(gòu)性存款,是目前市場(chǎng)上,屈指可數(shù)的幾種,銀行發(fā)行的,保本的產(chǎn)品,正規(guī)可信,值得購(gòu)買。

接下來(lái)看,購(gòu)買結(jié)構(gòu)性存款,需要注意的事項(xiàng):

1,結(jié)合存款保險(xiǎn)制度,適當(dāng)分散風(fēng)險(xiǎn)。結(jié)構(gòu)性存款本金受到保護(hù),但最高,同一賬戶每家銀行,在50萬(wàn)元。因此,大資理財(cái)序資理財(cái),要注意適當(dāng)?shù)姆稚L(fēng)險(xiǎn)。

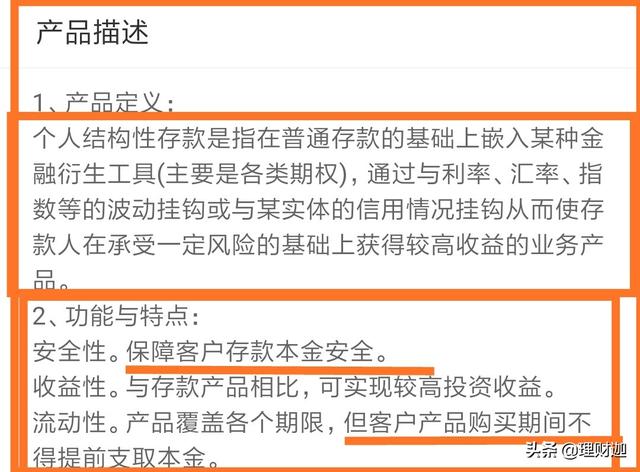

2,要考慮流動(dòng)性。定期結(jié)構(gòu)性存款,與普通存款不同,不允許提前贖回,因此要注意合理的分配資金,適當(dāng)?shù)馁?gòu)買活期產(chǎn)品保持流動(dòng)性。 如上圖,結(jié)構(gòu)性存款,購(gòu)買期間,不能提前支取本金。建議通過(guò)不同,理財(cái)產(chǎn)品的搭配,以保障流動(dòng)性,例如,購(gòu)買一些貨幣基金等等。

如上圖,結(jié)構(gòu)性存款,購(gòu)買期間,不能提前支取本金。建議通過(guò)不同,理財(cái)產(chǎn)品的搭配,以保障流動(dòng)性,例如,購(gòu)買一些貨幣基金等等。

3,避免單一投資的風(fēng)險(xiǎn)。任何好的產(chǎn)品,過(guò)于集中的投資,也會(huì)帶來(lái)相應(yīng)的風(fēng)險(xiǎn):集中投資的風(fēng)險(xiǎn)。同時(shí),投資理財(cái)有多方面的需求,收益率只是其中之一,適當(dāng)?shù)姆稚ⅲ侠泶钆滟Y金產(chǎn)品,可以使整個(gè)理財(cái)更穩(wěn)。

綜上所述:

除了明確要求,保障本金安全與固定的利息或收益,并剛性兌付的謹(jǐn)慎型投資人之外,可以說(shuō)結(jié)構(gòu)性存款,適配投資人類型非常廣,涵蓋了穩(wěn)健型,平衡型,進(jìn)取型,激進(jìn)型,四類投資人。

結(jié)構(gòu)性存款,保本,浮動(dòng)收益,信得過(guò)的正規(guī)產(chǎn)品。

閱讀全文