機關事業單位退休職業年金按計發月數領取完后,養老金會不會變少?

發布時間:2023-08-19 16:33:11 來源:網絡投稿

什么是職業年金?

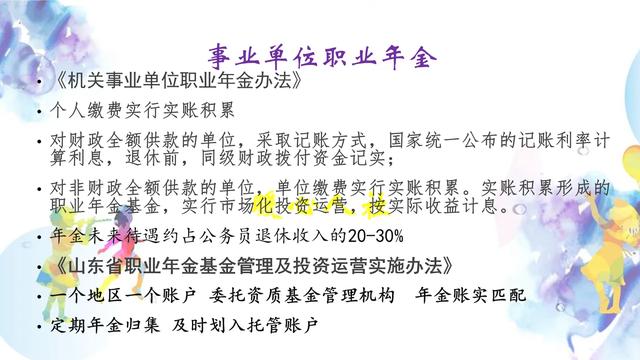

職業年金,是按照2015年國家公布的《機關事業單位職業年金辦法》設立并實施的。類似于國有企業早就實行了企業年金制度,不過為了凸顯區別,國家稱之為“職業年金”。

有些人稱,在機關事業單位但沒有職業年金制度,情況可能比較復雜,建議還是咨詢當地的人社部門或者組織部門。畢竟職業年金制度是國家為機關事業單位職工統一建立的制度,不可能漏掉部分職工的。

職業年金是伴隨著機關事業單位養老保險制度改革,建立的一種補充養老保險待遇。

職業年金是怎樣形成的?

職業年金采取的方式是單位和個人共同繳費的方式。個人繳費實行實賬積累,每月從個人工資中扣繳繳費基數的4%。用人單位原則上應當繳納繳費基數的8%。

對于非財政撥款的單位,單位繳費實行實賬積累,必須按月繳納。對于財政全額供款的單位,可以采取記賬模式。按照國家統一公布的記賬利率計算利息,退休前由同級財政撥款資金記實。

職業年金如何發放?

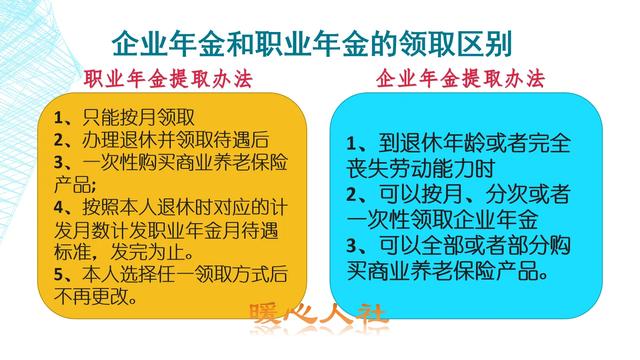

職業年金和養老金是分開獨立的。現在機關事業單位退休中人基本上都有兩張養老待遇發放卡。一張是社保卡,用于發放每月有養老保險基金發放的基本養老金;另一張就是職業年金發放的銀行卡了。

職業年金到領取時可以按照職業年金個人賬戶的余額和個人賬戶養老金的計發月數,確定每月領取的額度。只能按月領取,不能一次性提取。實際上按月領取的職業年金還應當按照個人所得稅的應稅額度繳納個人所得稅,一般稅率是3%。

職業年金個人賬戶里的余額,每領取一部分都會扣減一部分,直至領取完為止。同時,積累在職業年金個人賬戶里的錢數,每時每刻仍然會根據投資情況計算收益,全當我們自己強制積累了一項養老年金基金而已。

職業年金會影響基本養老金嗎?

由于職業年金和基本養老金是分開獨立的,也就不存在職業年金領取完以后,基本養老金會降低的情況。實際上退休以后,我們的基本養老金每年會根據國家統一安排進行養老金調整。養老金調整中有按本人的養老金水平調整部分,在調整的時候國家都會明確調整的基本養老金范圍不含機關事業單位的職業年金待遇。比如說。青海省按照本人2020年12月份基本養老金總額的0.8%調整,如果每月社保卡發放基本養老金是5000元,另外的銀行卡發放職業年金是500元,那么只是按照5000元×0.8%計算按養老金水平增加額度。

職業年金和企業年金有不同嗎?

職業年金和企業年金是有所不同的,企業年金的籌資比例是浮動的,而且都是實賬積累,由專門的投資基金管理公司管理。企業年金最大的優勢是可以在退休時一次性提取,有的國企職工可以提取到幾十萬。不過最好的方式還是按月領取,每月不超過3000元。因為需要繳納個人所得稅,一次性繳提取幾十萬,光個人所得稅就要交十幾萬呢。

有沒有辦法可以領取終身呢?

當然有,就是提取后購買商業養老保險。不過由于目前的制度不夠完善,提取的時候需要繳納個人所得稅,因此很多人也不愿意一次性提取(或許未來會轉為稅延型養老保險)。大多數人選擇的都是按月領取,領到什么時候算什么時候吧。

閱讀全文